Страница

10

5 000 руб. + 1 000 руб. = 6 000 руб.

2.2. СДЕЛЬНАЯ ФОРМА ОПЛАТЫ ТРУДА

При сдельной форме оплаты труда работнику оплачивается то количество продукции (работ, услуг), которое он произвел согласно расценке за единицу произведенной продукции (работ, услуг).

Сдельная форма оплаты труда может быть следующих видов:

Простая;

Сдельно-премиальная;

Сдельно-прогрессивная;

Косвенно-сдельная; - аккордная.

Простая сдельная оплата труда

При простой сдельной оплате труда в основу расчета заработной платы берутся количество продукции (работ, услуг), которую изготовил работник, и сдельные расценки, установленные в организации, на единицу этой продукции (работ, услуг). При такой форме оплаты труда заработная плата рассчитывается путем элементарного перемножения сдельной расценки за единицу изготовленной продукции на количество изготовленной продукции Сдельная расценка рассчитывается путем деления часовой или дневной тарифной ставки на часовую или дневную норму выработки. Размер часовой (дневной) ставки устанавливается в Положении об оплате труда и штатном расписании. Норма выработки - это то количество продукции (работ, услуг), которое работник должен произвести за единицу рабочего времени.

Пример. Часовая тарифная ставка работника установлена 45 руб./ч. Норма выработки составляет 3 детали за 1 час. За декабрь 2004 г. работник изготовил 200 деталей. Сдельная расценка за одно изделие составляет: 45 руб.: 3 шт. - 15 руб./шт. Заработная плата работника за декабрь 2004 г. составит:

Сдельно-премиальная оплата труда

При сдельно-премиальной оплате труда работнику помимо основного заработка, рассчитанного по прямой сдельной форме оплаты труда, начисляются премии за перевыполнение норм выработки или за качество работы. Премии могут устанавливаться как в твердых суммах, так и в процентах от заработной платы по сдельным расценкам. Заработная плата при сдельно-премиальной оплате труда рассчитывается так же, как и при простой сдельной системе оплаты труда. Сумма премии прибавляется к заработной плате работника и выплачивается вместе с заработной платой.

Пример. Часовая тарифная ставка работника установлена 45 руб./ч. Норма выработки составляет 3 детали за 1 час. За декабрь 2004 г. работник изготовил 200 деталей. Сдельная расценка за одно изделие составляет: 45 руб.: 3 шт. = 15 руб. Заработная плата работника за декабрь 2004 г. составит:

15 руб. х 200 шт. = 3 000 руб.

Согласно Положению о премировании на предприятии, при отсутствии брака работникам основного производства ежемесячно выплачивается премия 500 руб. Поэтому к основной сумме заработной платы работника за декабрь 2004 г. должна быть начислена премия 500 руб., и его общая сумма начисленной заработной платы составит 3 500 руб.

Сдельно-прогрессивная оплата труда

При начислении заработной платы по сдельно-прогрессивной оплате труда уровень оплаты труда повышается при перевыполнении норм выработки с каждым процентом этого перевыполнения. В этом случае сдельные расценки напрямую зависят от количества произведенной продукции за тот или иной период времени (смена, месяц). Чем больше работник изготовил продукции, тем больше и сдельная расценка.

Пример., На предприятии установлены сдельные расценки, согласно которым количество деталей до 150 шт. произведенное за месяц, оплачивается по расценкам 15 руб. за штуку. Количество деталей, произведенное за месяц, свыше 150 шт., оплачивается по расценкам 20 руб. за штуку. За декабрь 2004 г. работник изготовил 200 деталей. Заработная плата работника за декабрь 2004 г. составит:

150 шт. х 15 руб. = 2 250 руб. и 50 шт. х 20 руб. = 1 000 руб.

Общая сумма начисленной заработной платы составит 3 250 руб.

Косвенно-сдельная оплата труда

Эта система оплаты труда применяется, в основном, для оплаты труда работников обслуживающих и вспомогательных производств. Обслуживающие производства несут прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Поэтому при такой форме оплаты сумма заработной платы работников обслуживающих производств зависит от заработка работников основного производства, получающих зарплату по сдельной системе. При косвенно-сдельной системе оплаты труда заработная плата работников обслуживающих производств устанавливается в процентах от общей суммы заработка работников того производства, которое они обслуживают.

Пример. Для работника вспомогательного производства установлена косвенно-сдельная оплата труда в размере 5% от заработка работников основного производства. В декабре 2004 года заработок работников основного производства составил 65 700 руб. Заработная плата работника за декабрь составит:

Аккордная оплата труда

Аккордная система оплаты труда применяется при оплате труда бригады работников или при оплате за определенный комплекс работ. Бригаде, состоящей из нескольких человек, дается задание, которое необходимо выполнить в определенные сроки. За выполнение задания бригаде выплачивается денежное вознаграждение. Сумма вознаграждения делится между работниками бригады исходя из того, сколько времени отработал каждый член бригады. Расценки по каждому заданию определяются администрацией организации по согласованию с работниками бригады.

Пример: На предприятии бригада в составе двух слесарей и одного наладчика осуществила ремонт шлифовальной машины за 3 дня (24 часа рабочего времени). Общая стоимость работ составляет 3 000 руб. Слесари работали по 17 часов, а наладчик - 7 часов.

Сумма, причитающаяся к выплате слесарям за выполненную работу, составит:

3 000 руб.: 24 ч х 17 ч = 2 125 руб.

Сумма, причитающаяся к выплате одному слесарю, составит:

2 125 руб.: 2 чел. = 1 062,50 руб.

Сумма, причитающаяся к выплате наладчику, составит:

Бестарифная оплата труда

Эта система оплаты труда может быть использована в тех организациях, в которых есть возможность учета трудового вклада каждого работника в конечный результат деятельности организации. Согласно специфике учета по этой форме оплаты для каждого работника организации за расчетный период определяется коэффициент трудового участия (КТУ). Этот коэффициент должен соответствовать вкладу работника в конечный результат деятельности организации. Для того, чтобы определить сумму заработной платы одного работника, необходимо фонд заработной платы разделить на сумму всех КТУ, а полученное частное умножить на КТУ конкретного работника.

Пример. За декабрь 2004 года фонд заработной платы на предприятии составил 67 000 руб. Рабочий коллектив предприятия состоит из семи работников: директора, руководителя отдела сбыта и менеджера по продажам, трех сборщиков мебели я экспедитора.

Сдельная система оплаты труда бывает нескольких видов, смотря, какую систему выберет работодатель. Бывают довольно жесткие условия, с одной стороны – не позволяющие развиваться, с другой – развиваться и негде, требуется только выполнение объемов и сроков. А бывают и такие системы, где начальник намеревается повышать не только количество, но и качество товара, что возможно только при различных вознаграждениях и бонусах.

Прямая сдельная система оплаты труда

Согласно прямой сдельной системе, производство устанавливает определенную фиксированную ставку за определенное количество продукции. Работник получит ровно столько, сколько сделал, скажем, за два часа или пару минут. Поскольку работа может быть разной, временные промежутки также отличаются, но сам способ начисления остается неизменным.

Сдельно-прогрессивная система

При сдельно-прогрессивной системе оплаты труда фиксированная оплата производится уже не просто за какое-то количество труда, а за выполненную норму. Как только граница пройдена, все, что сверх нее, оплачивается по повышенному тарифу. Таким образом, данная система призвана мотивировать рабочих на повышение своей производительности посредством увеличения времени, затрачиваемого на труд, или же улучшения качества и количества продукции.

Сдельно-премиальная система оплаты

Отличие сдельно-премиальной от сдельно-прогрессивной состоит в том, что по ней оплата может производиться за перевыполнение нормы как по повышенному тарифу, так и в том же размере. Размер премии зависит от финансовых возможностей организации и мнения ее непосредственного руководителя. Обе системы не могут сосуществовать одновременно, поскольку премиальная – это подвид прогрессивной системы.

Косвенно-сдельная

Виды производимых работ делятся на два типа: основные и вспомогательные, косвенные или обслуживающие. Заработок исполнителей вспомогательного производства напрямую зависит от суммы заработка, выплачиваемого рабочим на основном производстве. Заработная плата для работающих на косвенном производстве исчисляется в процентах от совокупного дохода исполнителей на основном производстве.

Аккордная система оплаты труда

Аккордная система еще называется комплексной, поскольку сумма полностью выплачивается только по достижении ранее оговоренного договором результата. До этого рабочему также выплачивается некая сумма, размер которой не может быть ниже прожиточного минимума, однако, она сильно отличается от итоговой. Например, работа может заключаться в сдаче объекта строительства. Только после того, как объект будет проверен и заверен, рабочий получит оплату за труд, не ранее того.

Труда является сдельная. Он предусматривает начисление оплаты работнику с ориентацией на учет его трудозатрат: количество произведенных изделий, выполненных действий или оказанных клиенту услуг.

Этот вид тарифной системы широко используется на предприятиях разных форм собственности. Введение системы сдельной оплаты целесообразно при возможности работодателя вести учет количественных показателей трудозатрат сотрудников и повышать их путем установления определяющих эффективность труда факторов:

- Нормы выработки (за день или час);

- Продолжительность рабочего дня;

- Нормированные производственные задачи.

К прочим факторам, влияющим на расчет тарифов при сдельной оплате труда, можно отнести условия работы, сложность сотрудником операций, которые выполняются сотрудником и т.д.

Достоинства и недостатки

Главным плюсом сдельной оплаты является возможность работодателя повышать результативность труда введением стимулирующих мер для сотрудников (например, повышая тарифы), а минусом – возможная потеря в качестве продукции или услуг, обусловленная ростом выработки.

Применение этой формы оплаты нецелесообразно, если повышение количественных показателей выработки в условиях действующих технологических норм или требований ТБ невозможно.

Согласно ст. 160 ТК РФ при введении системы сдельной оплаты на предприятии работодатель обязан установить дневную или почасовую норму выработки и соответствующие тарифы оплаты. Ч. 2 ст. 22 Трудового кодекса предусматривает обязанность работодателя предоставить сотрудникам достаточный объем работы, прописанный в трудовом договоре. В нем также должны фиксироваться условия начисления оплаты труда (ст. 57 ТК РФ).

Наличие сдельной формы оплаты на предприятии фиксируется коллективным договором и другими соответствующими законодательству нормативными актами.

При выполнении любых операций бухгалтер обязан записывать в специальном журнале или заносить данные в компьютерную базу.

При выполнении любых операций бухгалтер обязан записывать в специальном журнале или заносить данные в компьютерную базу.

Больничный по беременности и родам выплачивается работающим, учащимся и безработным, которые стоят на учете в центре занятости. Подробнее о начислении больничных выплат читайте .

Для вычисления средней заработной платы используется специальная форму. Подробное объяснение, а также примеры вы найдете в .

Варианты сдельной оплаты труда

Сдельная форма оплаты труда предусматривает несколько вариантов, различающихся способом расчета тарифов:

- Простая;

- Сдельно-премиальная;

- Сдельно-прогрессивная;

- Косвенно-сдельная;

- Аккордная.

Простая

Применение простой сдельной оплаты эффективно на предприятиях, где несложно ввести индивидуальный учет выработки. При этом варианте оплаты сотрудника напрямую зависит от индивидуальных количественных показателей труда.

Расчет заработка сотрудника производится по формуле:

СЗ = Т(с) х К,

где СЗ – сумма заработка, Т(с) – сдельный тариф за 1 ед. продукции, К – количество единиц, произведенных за расчетный период.

Работник почтовой компании Петров в течение месяца принял и оформил 800 посылок. Трудовым договором предусмотрен сдельный тариф за 1 посылку в размере 30 рублей.

Соответственно, его зарплата составит 800 х 30 = 24 000 рублей.

Сдельно-премиальная

Сдельно-премиальный вариант оплаты предусматривает введение премий за достижение определенных качественных и количественных норм выработки.

Они могут начисляться как в % от действующих тарифов, так и в фиксированных суммах. Порядок премирования сотрудников при данном варианте оплаты труда регламентируется действующим на предприятии положением о .

Формула расчета заработка здесь такая:

СЗ = СЗ(псс) + З(пр),

где СЗ (псс) – сумма заработка по прямой сдельной форме, З(пр) – премия, начисляемая за перевыполнение установленной в отчетный период нормы.

Тот же работник Петров устроился на работу в другую почтовую компанию с такими же сдельными расценками, но в которой практикуют премирование сотрудников. Премия за перевыполнение плана фиксированная и составляет 3 тыс. рублей. В месяц он оформил 1000 посылок, перевыполнив план и заработав премию.

Его заработок в этом случае составит 1000 х 30 + 3 000 = 33 000 рублей.

Сдельно-прогрессивная

При сдельно-прогрессивной системе тарифы на напрямую связаны с числом произведенной продукции за определенный период. При росте выработки за тот или иной срок (к примеру, месяц) повышаются и сдельные расценки. Прозрачность начисления оплаты определяется наличием шкалы определения степени увеличения тарифов.

числом произведенной продукции за определенный период. При росте выработки за тот или иной срок (к примеру, месяц) повышаются и сдельные расценки. Прозрачность начисления оплаты определяется наличием шкалы определения степени увеличения тарифов.

Формула расчета общего заработка рабочего:

СЗ = СЗ(псс) + СЗ (пср),

где СЗ – общая сумма заработка, СЗ (псс) – сумма зарплаты по прямой сдельной системе (формулу см.выше), СЗ (пср) – сумма заработка по прогрессивной сдельной расценке.

Показатель СЗ(пср) расчитывается по формуле З(с)+31+З2….+Зn, где Зс – сдельный заработок, 31 – премия за перевыполнение.

нормы первого уровня, З2….Зn – премии, предусмотренные достижением следующих по шкале уровней.

Наш работник Петров снова нашел новое место работы. В почтовой компании, где он теперь трудится, предусмотрены не только фиксированные премии за перевыполнение плана, но и дополнительные премии за оформленные ценные посылки. В текущем месяце Петров оформил 700 посылок (план составляет 500), заработал фиксированную премию в 3 тысячи и премию за ценные посылки в размере 1000 рублей. Сумма его заработка по прямой сдельной системе составит 700 х 30 = 21 000 руб., по прогрессивной сдельной расценке — 3000 + 1000 = 4000.

Итого зарплата Петрова: 21 000 + 4 000 = 25 000 рублей.

Косвенно-сдельная

Косвенно-сдельная форма наиболее часто применяется для начисления оплаты сотрудникам вспомогательного звена (фасовщики, комплектовщики и т.д.), размер зарплаты которых зависит от выработки основных сотрудников.

Косвенно-сдельная форма наиболее часто применяется для начисления оплаты сотрудникам вспомогательного звена (фасовщики, комплектовщики и т.д.), размер зарплаты которых зависит от выработки основных сотрудников.

В этом случае тариф определяется из учета тарифной ставки того объекта работ, с обслуживанием которого связана деятельность сотрудника.

Формула расчета заработка:

СЗ = Т(кд.сд.) х ОР,

где Т(кд.сд.) – тариф на косвенно-сдельные работы, ОР – объем выработки обслуживаемых вспомогательными рабочими объектов.

На том же почтовом отделении трудится грузчик Иванов, который выгружает оформленные Петровым посылки. Согласно его трудовому договору, тариф на косвенно-сдельные работы составляет 20 рублей за посылку. Петров в текущем месяце оформил 700 посылок.

Зарплата Иванова составит 20 х 700 = 14 000 рублей.

Аккордная система оплаты

Она предполагает наличие предварительного соглашения (аккорда) между и сотрудником касательно сроков выполнения того или иного объема работы и размера оплаты за него. Перед началом работ отдельный исполнитель или бригада получает соответствующий документ (наряд), в котором прописаны перечень действий и объем работ, предусмотренный каждым из них, установленный нормами срок на выполнение каждого отдельного действия, сумма оплаты, рассчитанная на основе действующих на предприятии расценок и т.д.

Формула суммы заработка при аккордной системе:

СЗ = СЗ (сд) + П (ак),

где СЗ (сд) – заработок за выполнение предусмотренного нарядом объема действий, П (ак) – премия за сокращение предусмотренного нарядом времени.

Строитель Сидоров получил наряд на монтаж перекрытий, который нужно завершить за 4 дня. Оплата за работы по монтажу перекрытий составляет 5 тыс. рублей, также нарядом предусмотрена премия за досрочное выполнение работ на 1 день и более в размере 1 тыс. рублей. Сидоров уложился в 3 дня.

Его заработок при этом составит: 5 000 + 1 000 = 6 000 рублей.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Сдельная оплата труда

Сдельная оплата труда в трудовом договоре (образец)

Указание на сдельную форму оплаты труда как существенное условие трудовых отношений с работником подлежит обязательному включению в трудовой договор (ст. 57 ТК РФ).

В трудовом договоре с работником-сдельщиком пункт об оплате труда может выглядеть так:

«Установить работнику сдельную оплату труда из расчета:

- 1 000 рублей за 1 шт. изготовленного изделия группы А;

- 1 500 рублей за 1 шт. изготовленного изделия группы Б.

Плановое задание по количеству подлежащих изготовлению изделий обеих групп в отчетном месяце доводится до работника не позднее 25 числа предшествующего месяца».

Надо иметь в виду, что если в связи с отсутствием работы или невыполнением минимального плана работником его сдельный заработок оказался меньше МРОТ, но при этом рабочий месяц отработан полностью, работодатель обязан доплатить работнику до минималки. Ведь установление заработной платы ниже МРОТ трудовым законодательством запрещено (ч. 3 ст. 133 ТК РФ). С 01.07.2016 МРОТ установлен на уровне 7 500 рублей в месяц (ст. 1 Федерального закона от 02.06.2016 № 164-ФЗ ).

Сдельно-премиальная система

На практике сдельная форма оплаты труда, как правило, применяется в виде сдельно-премиальной. Сдельно-премиальная оплата труда - это форма, которая предполагает не только исчисление прямого заработка с учетом фактических результатов труда, но и установление надбавок (премий) за выполнение и перевыполнение плановых показателей.

К примеру, в трудовом договоре с работником предусмотрено, что перевыполнение планового задания по количеству изготовленной продукции не менее чем на 15% за отчетный месяц предусматривает премирование работника в таком же процентом соотношении от месячного планового задания. План на август 2016 года был установлен в количестве 200 шт. изделий. Сдельная расценка за одно изделие - 80 рублей. Фактически в сентябре работник изготовил 240 шт. изделий (перевыполнение составило 20%).

Следовательно, за август 2016 г. работнику будет начислено:

- сдельный заработок 19 200 рублей (240 шт. * 80 руб./шт.);

- премия в размере 20% от планового задания на сентябрь 2016 г. 3 200 рублей (200 шт. * 80 руб./шт. * 20%).

Итого: 22 400 рублей (19 200 руб. + 3 200 руб.)

На многих компаниях работникам выплачивается сдельная зарплата. Но что это такое, когда устанавливается и какие правила ее выплаты предусмотрены в Трудовом кодексе России?

Если на фирме установлено сдельную форму оплаты труда, при расчетах заработка нужно будет придерживаться особых правил.

Ведь существует несколько видов такой оплаты, различные условия работы, тарифные ставки. Разберемся, в каких положениях законодательных документов рассматривается вопрос о сдельной заработной плате.

Общие сведения

В чем суть заработной платы и кто должен выбирать, каким образом будет производиться выплата работникам – это первое, в чем вам стоит разобраться. Рассмотрим актуальные положения законодательных документов.

Что это такое

Зарплата – вознаграждение (обычно в денежной форме), которое лицо получает за выполненную работу в соответствии с , что заключался с работодателем.

Ее размер зависит от условий, количества, объема работы, квалификации человека. Под оплатой труда стоит понимать те отношения, что связаны с определениями схемы расчетов руководства фирмы с наемными сотрудниками.

Многие исследователи придерживаются мнения, что оплата труда и зарплата – разные понятия. Заработная плата является элементом оплаты. Но не реже такие слова считают синонимами.

Кто определяет вид оплаты труда?

Оплата труда характеризуется системным характером, чтобы сотрудник компании имел понятие, за что и когда он получит денежные средства.

В соответствии с законодательством Российской Федерации может устанавливаться минимальный размер оплаты труда.

В нормативных документах Росси не указания на то, при каких условиях должны начисляться .

Каждая фирма имеет право самостоятельно устанавливать требования, которым должны соответствовать системы оплаты труда.

Существуют такие виды систем оплаты:

- сдельные;

- повременные;

- аккордные и т. д.

Если за работодателем остается право самостоятельно выбрать системы труда, что предпочесть? В том случае, когда фирма занимается производством чего-то, то лучше остановиться на сдельной форме, при которой работник получит заработок, что будет зависеть от его производительности.

Она же подойдет и для многопрофильной компании, когда вести сдельный учет достаточно сложно. Нередко руководство комбинирует различные методы.

Нормативная база

Как понять сдельная зарплата

Вы не знаете как это сдельная зарплата? Попробуем разобраться. Под сдельной заработной платой понимают форму оплаты труда наемных работников, при которой величина заработка определяется с учетом количества изготовленного товара или выполненных объемов работы.

Сдельную зарплату вводят для повышения производительности труда персонала. Зачастую она выбирается предприятиями, что занимаются производством материальных ценностей.

При такой форме оплаты в интересах работников сделать как можно больше. Но не желательная сдельная зарплата в том случае, если изготовление товара требует сосредоточенности и точности, так как увеличится количество дефектов.

Перечислим ситуации, кто и когда получает сдельную форму ЗП:

- если есть необходимость нарастить объемы производства;

- если составлены планы – количественные показатели, что отражаются на производительности работы;

- если используется стратегия роста объемов без ущерба качеству работы;

- если возможно вести точный учет выполненной работы и предоставленных услуг;

- если не возникает простоев по причине отсутствия материала.

Недостатки сдельной формы оплаты:

- Может снизиться качество товара, так как работник стремиться сделать больше, а не качественней.

- Оборудование может обслуживаться не добросовестно, так как сотрудники фирм не желают терять на это времени.

- Нарушается техника безопасности (из-за спешки).

- Возникают нарушения в технологиях производства.

- Перерасходуется материал и исходное сырье. Работник не заинтересован в экономии ресурса, так как это не отразится на его заработке.

В интернете можете найти образец трудового договора при сдельной оплате труда.

Разделение на виды

Рассмотрим, какие виды сдельной заработной платы существуют:

| Прямой вид | Устанавливаются фиксированные расценки, учитывается квалификация человека. Труд оплачивается по таким расценкам, исходя из объемов выполненной работы. Заинтересованность в достижении высоких результатов в развитии фирмы не возникает |

| Сдельно-премиальный | При такой форме оплаты работник может рассчитывать на получение премии в случае перевыполнения планов. Премиальные выплаты могут производиться и за качественность изготовленного товара, уменьшение расходов, рост производительности |

| Косвенно-сдельный | Используется для работников, что обслуживают оборудование на рабочем месте. Возможно начисление премий, к примеру, при бесперебойной работе оборудования, что обслуживается. Величина выплат будет зависеть от того, какая производительность основных работником, что выпускают товар на оборудовании, что обслуживается |

| Аккордный | Используется сельскохозяйственными, транспортными, строительными предприятиями. Цель – выплата заработка за все выполненные работы или определенные этапы. Лицу выдается аванс, если для завершения работ требуется время. После выполнения работ с сотрудниками рассчитываются полностью |

| Повременно-сдельный | Стоит опираться на правила повременного и сдельного вида |

От чего зависит размер?

Размер сдельной зарплаты будет зависеть от нормированного времени и выработки. Учитываются:

- объемы работ;

- отработанное за месяц время;

- качество изготовленного товара (наличие/отсутствие брака);

- сложность работ;

- количество работников (чем больше работает человек, тем меньшая доля полагается каждому);

- условия, при которых сотрудники работали.

На производительность труда влияет общетехническая, организационная, экономическая подготовка. А значит, если фирма желает увидеть выполнение сдельного плана, стоит организовать рабочий процесс.

Как правильно рассчитать сумму (формула)?

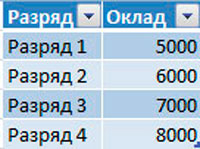

Для произведения расчета расценки часовая тарифная ставка сотрудника согласно его разряду делится на часовые нормы выработок или умножается на утвержденное время в днях или часах.

Учет работ должны вести бригадиры или иные рабочие. Документация для проведения расчета размера суммы – акты о приеме работ, наряды и т. д., которые создаются самим предприятием.

При прямой сдельной оплате труда используют такую формулу расчета заработка сотрудника:

При сдельно-премиальной:

При сдельно-прогрессивной:

При аккордной:

При косвенно-сдельной:

Пример расчета

Приведем примеры расчета сдельной зарплаты в некоторых ситуациях.

Прямая сдельная зарплата

Установлено сдельную расценку для работника – 32 рубля за одну произведенную единицу товара. За месяц лицо изготовило 280 единиц.

Заплата составит:

Сдельно-премиальная

Работник выполнил план – изготовил 300 единиц товара. Кроме того, он снизил расход материала на 20 тыс. рублей. Величина сдельной расценки – 27,5 рублей. премия должны быть выплачена в размере 20%. Рассчитаем.

Зарплата за выполненные объемы:

Общая заработная плата:

Косвенно-сдельная

Ставка сотрудника, что обслуживает механический цех – 8,5 тыс. Норматив по выработке – 1 тыс. товаров. На участке изготовлено 1,3 тыс. товаров. Зарплата будет такой.

Косвенная расценка:

Заработок за объемы товара, что произведены на участке:

Сдельно-прогрессивная

Норма выработки – 300 единиц продукции. Работник изготовил 345. Норма сдельной расценки – 27,5.

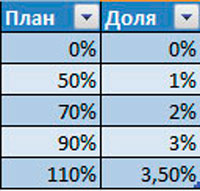

В локальных актах предприятия предусмотрено увеличение сдельных расценок при превышении нормы выработки:

Рассчитаем зарплату за объемы выработки:

Проценты за перевыполнение:

Выработка – 115%, а значит, сумма увеличивается на 25%.

Зарплата составит:

Возникающие нюансы

Есть ряд вопросов, которые не дают покоя начинающим специалистам компании. Ответим на те, что чаще всего задаются на интернет-ресурсах.

Порядок ее начисления

Рассмотрим, как будет рассчитываться заработная плата, например, в салоне красоты:

| В салоне уборщицам, техникам, сторожам, а в отдельных случаях и администратору полагается оклад | В таких ситуациях сложностей с расчетом не возникнет. В каком размере назначено оклад – в таком и выплачено. Иногда добавляют |

| Мастер и администратор может получать оклад и проценты | Чем активнее будут работники – тем больше получат. Но при этом есть гарантия в виде оклада на случай отсутствия клиентов |

| Мастер может получать заработок в виде процентов | Это экономный вариант для работодателей, который приводит к тому, что мастера уходят на другую работу в поисках лучших условий |

| Мастеру выдается зарплата в виде процентов с доплатами | Является самым объективным вариантом |

Рассмотрим последнюю ситуацию. Мастер устраивается на работу. Вначале у него нет клиентов, так как он еще не успел зарекомендовать себя.

Чтобы у такого работника не было утрачено желание работать в салоне, работодатель помогает ему – в первом месяце выплачивает зарплату, равную минимальному размеру оплаты труда, и дополнительные проценты с каждого клиента.

На второй месяц можно заплатить половину минималки (так как число клиентов увеличится) и проценты. В третьем месяце выплатите 3 часть минимального размера оплаты труда с процентами.

Позднее сотрудник сформирует клиентскую базу и сможет заработать достаточную сумму, и доплачивать ему уже будет не нужно.

Доплатой может быть поддержка работнику в период спада, когда количество клиентов временно снижается. Такие периоды чаще всего бывают в зимние месяцы и в мае.

Для этого стоит установить определенный минимум, до которого будете доплачивать зарплату, если мастер сам его не заработает (и его вины в этом не будет).

Куда относят расходы?

В говорится, что к затратам на оплату труда стоит отнести сумму.

Что начислена по тарифной ставке, должностному окладу, сдельной расценке или в процентном соотношении от выручки в соответствии с утвержденной системой оплаты.

Чтобы признать затраты на оплату работы при сдельной системе при начислении налогов на прибыль, стоит оформить первичную документацию о выработке. Она необходима для проведения расчетов заработной платы при таком виде оплаты.

Обоснование содержится в , где говорится, что затратами стоит признавать те расходы, что подтверждаются документами.

Документы должны быть приняты к учету, если они подготовлены в соответствии с установленными правилами.

Экономическое обоснование расходов возможно при:

- наличии первичной документации, что станут подтверждением учета выработки определенного сотрудника;

- учете особенностей деятельности фирмы, производственных технологий и т. д.

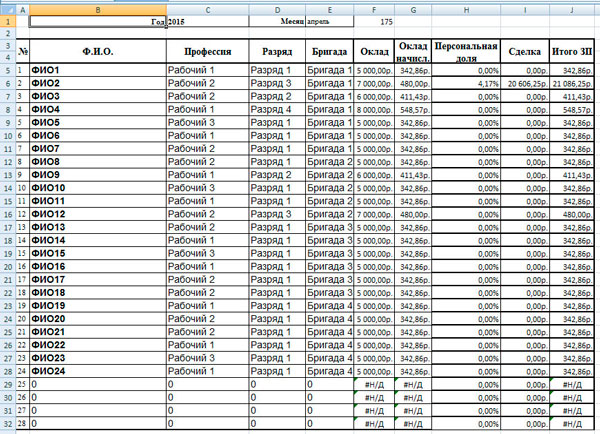

Возможен ли расчет в Excel

Какого регламента по расчету придерживаться? Заработная плата может рассчитываться в Excel, причем разработанных схем довольно много.

Рассмотрим один из способов расчета оплаты по сдельной форме с фондами. Его особенности:

- Каждый месяц стоит подсчитывать сумму, на которую было изготовлено товаров.

- Такие средства должны соотноситься с планами, при этом могут варьироваться.

- По всем работникам в отдельности производится расчет его доли, которая ему полагается в фонде.

- Средства фонда будут умножены на такие доли. При этом определяется сумму, которая будет выдана человеку.

Настраивание расчета других системы не является сложным – стоит выставить только формулу. При расчете фонда, учитывается не один параметр. Источником отработанного времени может быть таблица учета таких часов.

Оценку доли рабочего рассчитывают на основании коэффициента трудового участия, что устанавливается мастером и бригадиром по установленным правилам, которые могут быть заложены в Excel.

Отражается отработанное время и КТУ. Для этого допускается создание еще одной таблицы, что не очень удобно. Лучше остановиться на таком варианте – руководство ставит отработанные часы и здесь же КТУ.

Тогда нужно будет добавить колонки на страницу «Бригады», а из-за этого нарушается структура таблицы, где уже есть разные ссылки.

Можно добавить 2 страницы – одну для мастеров, другую для отражения КТУ, что копируются с первой. Бригадная страница может быть переименована в «Часы», необходим лист ввода и КТУ.

Дальше настраиваются ссылки в ячейках «Ввода» с ячеек «Часы». Внесите в ячейке А5 знак «=», перейдите на «Ввод», кликните на такой же ячейке и нажмите Enter.

Затем протягивается А1 с листа «Часы» на ячейки А5:AJ28. Так же стоит сделать и другие ячейки. Убирается заливка, чтобы не сбить пользователя с толку.

Аналогично оформляется страница «КТУ» — скопируйте пункты в «Часы» и вставьте их в «КТУ». Ссылку по количеству часов стоит удалить.

Получится такая таблица:

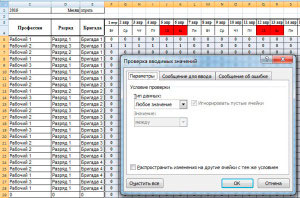

С листа «КТУ» уберите ограничение по вводу значений до 12. Выделяются ячейки для показателей «КТУ», нажимается графа для проверки сведений на вкладе «Данные». Выбирается «Любое».

После настройки всех страниц добавляют лист для определения зарплаты. Первые несколько колонок – ссылки на лист «Ввод». Далее рассчитывается оклад.

Для этого стоит знать, какого он размера должен быть при обычных условиях. Колонка будет выглядеть так:

Прописывается отработанное время за месяц:

Прописывается отработанное время за месяц:

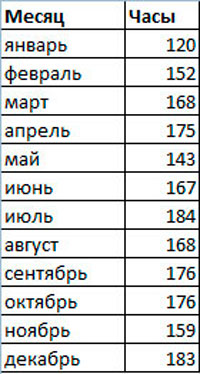

Чтобы не использовать каждый месяц производственный календарь, внесите нормативные рабочие часы за год (в «Списках»).

Чтобы не использовать каждый месяц производственный календарь, внесите нормативные рабочие часы за год (в «Списках»).

Должны также формироваться такие колонки:

После того, как все действия будут выполнены, вы должны получить такой результат:

После того, как все действия будут выполнены, вы должны получить такой результат:

Сдельная заработная плата имеет немало преимуществ и недостатков. Удобна ли будет такая система для вас, зависит от многих факторов.

Сдельная заработная плата имеет немало преимуществ и недостатков. Удобна ли будет такая система для вас, зависит от многих факторов.

Взвесьте все за и против и только после этого принимайте решение, устраиваться ли на работу, где предусмотрена такая система оплаты труда – если вы являетесь физическим лицом, устанавливать ли такой вид оплаты для своих работников – если вы ведете бизнес.