Учет импортных товаров

Бухгалтерский и налоговый учет импортных товаров. Расчет таможенного НДС при ввозе ценностей. Документы для вычета ввозного НДС.

Налоговый учет импортных товаров

Ваша компания начинает ввозить товары из-за рубежа? Тогда у вас наверняка возникло много вопросов, с которыми вы раньше не сталкивались. Например, как и в каком периоде принять к вычету НДС, который уплатили при импорте? По какой стоимости отразить товары в налоговом учете? Эти и другие важные аспекты, связанные с учетом импортных товаров, мы рассмотрим в данной статье. Кроме того, сориентироваться в порядке расчета налогов импортерами вам поможет схема ниже.

Какие документы импортеры подают в банк для валютного контроля

Вам наверняка понадбится оформить в банке паспорт сделки. Какие документы при этом нужно сдать в банк, вы узнаете из таблицы ниже.

| Документ, который нужно сдать в банк | Основание |

| Паспорт импортной сделки в двух экземплярах вместе с внешнеторговым контрактом. Паспорт сделки нужно оформить, если сумма контракта превышает в эквиваленте 50 000 долл. США. Чтобы проверить, подпадает ли сделка под этот лимит, используйте курс Банка России на дату заключения договора | Инструкция Банка России от 15 июня 2004 г. № 117-И, форма справки о валютных операциях приведена в приложении № 1 к Инструкции Банка России от 15 июня 2004 г. № 117-И |

| Справка о валютных операциях, которую нужно представить в банк вместе с платежным поручением на списание денег в оплату приобретаемых товаров | |

| Таможенная декларация и два экземпляра справки о подтверждающих документах*. Их необходимо передать в банк не позднее 15 календарных дней со дня, следующего за датой выпуска товаров таможенниками | Приложение 1 к Положению Банка России от 1 июня 2004 г. № 258-П |

* Эти документы нужно сдавать в банк, только если компания оформляла паспорт импортной сделки.

Как рассчитать НДС при ввозе товаров

Обычно компании помещают ввозимые из-за границы товары под так называемую таможенную процедуру «выпуск для внутреннего потребления». В этом случае НДС нужно уплачивать в полном объеме. Это указано в подпункте 1 пункта 1 статьи 151 Налогового кодекса РФ. Причем это касается даже тех организаций, которые применяют упрощенную систему налогообложения или «вмененный» режим. Правда, при этом уплаченный «ввозной» налог эти компании к вычету поставить не могут. Исключение составляют лишь некоторые импортируемые товары, перечень которых содержится в статье 150 кодекса. Они освобождены от «ввозного» налога. К таковым относится, например, определенное технологическое оборудование, аналоги которого в России не производятся. В том числе комплектующие и запчасти к нему.

Обратите внимание: НДС по импортным товарам вы будете платить таможенникам. То есть такой налог вы перечислите в составе общих таможенных платежей.

Теперь посмотрим, как рассчитать сумму НДС. При этом будем ориентироваться на общие правила, которые действуют для импорта. Но имейте в виду, что для расчета НДС при ввозе товаров из Таможенного союза (то есть из Республики Беларусь и Казахстана) предусмотрен отдельный порядок для расчета НДС, а также вычетов этого налога. Основные его особенности приведены в таблице ниже.

Какие особенности по уплате и вычету НДС предусмотрены для импорта товаров из Таможенного союза

| Основные правила для расчета НДС при ввозе товаров из Таможенного союза | Где об этом сказано |

| Уплату «ввозного» НДС контролируют налоговики, а не таможенники (как это происходит при общем порядке) | Статья 3 Соглашения между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25 января 2008 г., пункт 1 статьи 2 Протокола от 11 декабря 2009 г. «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе» (далее — Протокол) |

| Налоговая база по НДС — это стоимость товаров по договору и сумма акцизов. При этом стоимость товаров пересчитывают в рубли по курсу на дату их принятия на учет. Включать в налоговую базу какие-то дополнительные расходы компании-импортера, которые не входят в цену поставки, не нужно | Пункт 2 статьи 2 Протокола, письмо Минфина России от 9 апреля 2012 г. № 03-07-14/42 |

| Налог надо уплатить не позднее 20-го числа следующего месяца после того, как компания приняла ввезенные товары на учет | Пункт 7 статьи 2 Протокола |

| В налоговую инспекцию необходимо сдать специальную декларацию по косвенным налогам при импорте товаров на территорию РФ с территории государств — участников Таможенного союза. Не позднее 20-го числа следующего месяца после принятия товаров на учет. Причем такую декларацию представляют также и «спецрежимники» | Пункт 8 статьи 2 Протокола, приказ Минфина России от 7 июля 2010 г. № 69н |

| Вместе со специальной декларацией в инспекцию надо представить заявление о ввозе товаров и уплате косвенных налогов. Кроме того, приложить выписку банка, подтверждающую уплату налога, договор на приобретение товаров, транспортные (товаросопроводительные) и другие документы, указанные в пункте 8 статьи 2 Протокола | Пункт 8 статьи 2 Протокола, форма заявления о ввозе товаров и уплате косвенных налогов утверждена в приложении № 1 к Протоколу «Об обмене информацией в электронном виде между налоговыми органами государств — членов Таможенного союза…» |

| Чтобы принять уплаченный налог к вычету, в книге покупок нужно зарегистрировать заявление о ввозе товаров с отметками инспекторов об уплате НДС. Кроме того, в книге покупок необходимо указать реквизиты документов, подтверждающих фактическую уплату «ввозного» налога | Пункт 17 Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137 |

Важно!

Для вычета НДС, уплаченного при ввозе товаров из Таможенного союза, действует специальный порядок. И еще. Бывают ситуации, когда товар, закупленный за пределами Таможенного союза, транзитом пересекает территорию Белоруссии или Казахстана. В этом случае налог уплачивайте как при обычном импорте товаров. То есть специальный порядок, действующий для товаров из Таможенного союза, использовать не нужно. На это указали чиновники из Минфина России в письме от 7 июля 2011 г. № 03-07-13/01-24.

Итак, сначала определимся со ставкой налога. Это 18 или 10 процентов в зависимости от вида товара, который ваша компания ввозит. Это следует из пункта 5 статьи 164 кодекса. Какие товары облагаются по ставке 10 процентов, мы перечислили ниже.

По каким товарам действует ставка «ввозного» НДС в размере 10 процентов

1. Продовольственные товары , которые входят в перечень, установленный постановлением Правительства РФ от 31 декабря 2004 г. № 908.

2. Товары для детей , перечисленные в перечне, утвержденном постановлением Правительства РФ от 31 декабря 2004 г. № 908.

3. Периодические печатные издания и книжная продукция , указанные в перечне, который установлен постановлением Правительства РФ от 23 января 2003 г. № 41.

4. Медицинские товары , список которых утвержден постановлением Правительства РФ от 15 сентября 2008 г. № 688.

После того как вы определились со ставкой налога, его размер вы можете рассчитать по следующей формуле:

А как определить таможенную стоимость импортируемых товаров? Здесь действуют правила, которые установлены Соглашением от 25 января 2008 г. «Об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза». Согласно этому Соглашению при расчете таможенной стоимости товаров за основу, как правило, берут цену внешнеторговой сделки. Заметьте, названный документ применяется при любом (!) импорте товаров, а не только ввезенных из Таможенного союза.

Ставки таможенной пошлины приведены в Едином таможенном тарифе Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации, утвержденном решением Комиссии Таможенного союза от 18 ноября 2011 г. № 850.

Сумму НДС уплачивают в рублях. Перечислить налог нужно до выпуска товаров таможней (подп. 1 п. 3 ст. 211 Таможенного кодекса Таможенного союза).

Как принять к вычету «ввозной» НДС

НДС, уплаченный при импорте, вы можете принять к вычету. Для этого проверьте, чтобы выполнялись следующие условия, прописанные в статьях 171 и 172 Налогового кодекса РФ:

- ваша компания приобрела товар для операций, облагаемых НДС;

- товар вы приняли к учету;

- у вас есть документы, подтверждающие уплату налога.

Чтобы налоговики не усомнились в праве на вычет, лучше запастись подтверждением от таможенников, что ваша компания уплатила НДС (письмо Минфина России от 5 августа 2011 г. № 03-07-08/252). Форма этого документа установлена приказом ФТС России от 23 декабря 2010 г. № 2554. А выдают его таможенники по просьбе организации. Об этом сказано в пункте 4 статьи 117 Федерального закона от 27 ноября 2010 г. № 311-ФЗ.

Вычеты «ввозного» налога отразите по строке 180 раздела 3 в обычной декларации по НДС, форма которой утверждена приказом Минфина России от 15 октября 2009 г. № 104н.

Чтобы принять «ввозной» налог к вычету, вам нужно зарегистрировать в книге покупок следующие документы: таможенную декларацию на ввозимые товары и платежные документы, подтверждающие уплату НДС. Это указано в пункте 17 Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Правда, как отразить эти документы в книге покупок, в правилах не говорится. Но вы можете воспользоваться рекомендациями, которые дали налоговики УФНС России по г. Москве в письме от 5 июля 2010 г. № 16-15/070201. Хотя это письмо относится к периоду действия старых правил, по сути их можно использовать и сейчас. Итак, в графе 2 «Дата и номер счета-фактуры» книги покупок приведите номер таможенной декларации и дату, указанную на штампе «Выпуск разрешен». А номер и дату платежного поручения на уплату НДС укажите в графе 3 «Дата оплаты счета-фактуры продавца».

Обратите внимание, что в журнале учета регистрировать таможенную декларацию и налоговые платежки не нужно. Это прописано в пункте 15 Правил ведения журнала учета счетов-фактур.

Скажем и о ситуации, когда налог вместо компании платит таможенный брокер. Какие документы в данном случае нужно зарегистрировать в книге покупок, вы можете узнать из комментария ниже. Само собой, у вас должен быть договор с таможенным брокером и акты на оказанные им услуги.

Если импортер пользуется услугами таможенного брокера, в книге покупок нужно зарегистрировать платежку на возмещение ему уплаченного НДС

Комментирует Анна Лозовая, ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

— Импортер, который применяет общую систему налогообложения, вправе принять к вычету НДС, уплаченный при ввозе товаров. Для этого он должен зарегистрировать в книге покупок таможенную декларацию на ввозимые товары и платежное поручение на НДС. Кроме того, желательно иметь на руках подтверждение о перечислении такого налога и от таможенников. Его форма установлена приказом ФТС России от 23 декабря 2010 г. № 2554.

В случае если организация пользуется услугами таможенного брокера, который в соответствии с договором перечисляет «ввозной» НДС, в книге покупок импортеру нужно указать реквизиты таможенной декларации и поручения на уплату налога брокером. Копии этих документов необходимо получить от брокера. Также в книге покупок надо отразить платежное поручение, по которому организация-импортер возместила брокеру расходы по НДС.

В каком порядке учесть импортные товары при расчете налога на прибыль

Перейдем к налоговому учету для компаний, применяющих общую систему. А о том, как определяют стоимость товаров и учитывают расходы компании на «упрощенке», вы можете прочитать в комментарии ниже.

Компании на «упрощенке» определяют стоимость импортных товаров по курсу на дату их учета в расходах

Разъясняет Александр Косолапов, начальник отдела специальных налоговых режимов департамента налоговой и таможенно-тарифной политики Минфина России

— Если ваша компания применяет упрощенную систему с объектом «доходы минус расходы», в налоговом учете стоимость импортных товаров определяйте по курсу Банка России на дату, когда компания реализует их покупателям. Об этом сказано в письме Минфина России от 10 июня 2011 г. № 03-11-06/2/93. Такой порядок нужно использовать независимо от того, перечислила компания предоплату иностранному поставщику или же оплатила товар после его отгрузки.

Суммы «ввозного» НДС вы вправе включить в расходы по мере их уплаты на основании подпункта 22 пункта 1 статьи 346.16 НК РФ. Что касается таможенных пошлин и сборов, данные затраты также можно списать по мере оплаты. Это предусмотрено подпунктом 11 пункта 1 статьи 346.16 НК РФ.

Как пересчитать стоимость товаров

Стоимость товаров, которая выражена в иностранной валюте, нужно пересчитать в рубли по курсу Банка России на дату, когда право собственности перешло к вашей компании. Поэтому момент перехода права собственности лучше всегда четко прописывать в договорах с иностранными контрагентами.

Другой порядок действует для ситуаций, когда покупатель оплачивает товары авансом. Тогда для расчета стоимости товаров вам нужно взять курс на день, когда ваша компания перечислила предоплату продавцу. Правда, часто покупатели перечисляют поставщикам частичный аванс. Значит, стоимость товаров будет складываться из двух частей. Первую вы определите по курсу на дату предоплаты. Вторую — по курсу на дату перехода права собственности к вашей компании. Об этом сказано в письме Минфина России от 13 мая 2010 г. № 03-03-06/1/328.

Списывать стоимость импортных товаров на расходы вы будете, как обычно, по мере их реализации.

Что делать с таможенными пошлинами и сборами

Теперь о том, как поступить с уплаченными таможенными пошлинами и сборами. Здесь вам нужно исходить из того порядка, который прописан в учетной политике компании. Дело в том, что Налоговый кодекс РФ позволяет как включать такие платежи в стоимость товаров, так и списывать их отдельно. Это указано в статье 320 и подпункте 1 пункта 1 статьи 264.

Важно!

В налоговом учете таможенные пошлины и сборы можно включить в стоимость товаров или списывать отдельно в зависимости от того, какой порядок предусмотрен в учетной политике вашей компании.

То же самое можно сказать и о других расходах, которые связаны с покупкой импортных товаров. Например, о затратах на их перевозку и хранение.

Ваша компания все расходы, связанные с приобретением товаров, учитывает отдельно? Тогда расходы на доставку товаров до склада компании относите к прямым, а остальные траты — к косвенным.

Как считать курсовые разницы

К счастью, выданные поставщику авансы переоценивать вам не придется. Это предусмотрено в пункте 11 статьи 250 и подпункте 5 пункта 1 статьи 265 Налогового кодекса РФ.

Другое дело, если ваша компания оплачивает товары после их отгрузки. Тогда задолженность перед продавцом нужно пересчитывать на последнее число каждого месяца.

При этом у вас возникнет положительная или отрицательная курсовая разница, которую вы включите во внереализационные доходы или расходы. Такой порядок установлен в подпункте 7 пункта 4 статьи 271 и подпункте 6 пункта 7 статьи 272 кодекса.

Как упростить работу

Чтобы не пришлось отражать временные разницы по ПБУ 18/02, лучше и в бухгалтерском, и в налоговом учете переоценивать обязательства в валюте на конец месяца.

Заметим однако, что нормы Налогового кодекса РФ по моменту переоценки обязательств в валюте не вполне однозначны. Так, в пункте 8 статьи 271 и пункте 10 статьи 272 кодекса сказано, что курсовые разницы нужно считать на конец отчетного периода, которым может быть и квартал.

Однако в бухгалтерском учете переоценку делают на конец месяца. Поэтому удобнее так же считать курсовые разницы и по налогу на прибыль, чтобы не приходилось отражать временные разницы по ПБУ 18/02.

В любом случае порядок учета курсовых разниц советуем прописать в учетной политике компании. Чтобы подстраховаться, вы также можете узнать позицию вашей налоговой инспекции по этому вопросу.

Кроме того, курсовую разницу не забудьте учесть и на дату оплаты товара.

Бухгалтерский учет импортных товаров

Бухгалтерский учет импортных товаров в целом он схож с налоговым. Но есть и различия.

Так, в бухучете в стоимость товаров обычно входят все расходы, связанные с их приобретением. В том числе уплаченные таможенные пошлины и сборы. Это указано в пункте 6 ПБУ 5/01. Впрочем, торговые компании могут затраты на заготовку и доставку товаров относить к расходам на продажу и учитывать на счете 44 (п. 13 ПБУ 5/01).

В то же время при расчете налога на прибыль, как мы видели, любые расходы, связанные с покупкой товаров, компания может по своему усмотрению списывать отдельно.

Как получить вычет по НДС, уплаченному на таможне при импорте, какую дату следует указать ГТД при поступлении импортного товара расскажет статья.

Вопрос: Какой датой провести ГТД, если дата выпуска отличается от даты в декларации на товар. Дата поступления импортного товара это дата выпуска по ТД, потому что в контракте с иностранным поставщиком прописано, что переход права собственности на товар переходит с момента выпуска товара в свободное обращение на территории РФ, определенного датой в отметке таможни "Выпуск разрешен", но ДТ составлена другой датой и курс $ разный. Получается приходую по дате штампа "Выпуск разрешен", а ГДТ какой датой проводить? Датой оприходования или датой ДТ, курс $ на каждую дату разный?

Ответ: Вам не нужно вообще проводить ГТД в учете.

Вы обязаны оприходовать товар по условиям договора - на дату отметке таможни «Выпуск разрешен». Дата составления ГТД никакой роли для учетных целей не играет.

Как получить вычет по НДС, уплаченному на таможне при импорте

Ситуация: в какой момент возникает право на вычет НДС, уплаченного на таможне при импорте

Право на вычет НДС, уплаченного на таможне, возникает в том квартале, когда импортированные товары были приняты на учет, и сохраняется за импортером в течение трех лет с этого момента. Например, если товары были приняты к учету 30 июня 2016 года, то право на вычет НДС, уплаченного на таможне при ввозе этих товаров, сохраняется за покупателем до 30 июня 2019 года (п. 3 ст. 6.1 НК РФ).

Уплаченный на таможне НДС можно принять к вычету при соблюдении следующих условий:

- товар приобретен для операций, облагаемых НДС, либо для перепродажи;

- товар оприходован на баланс организации;

- факт уплаты НДС подтвержден .

НДС принимается к вычету, если ввезенный товар был помещен под одну из четырех таможенных процедур:

- выпуск для внутреннего потребления;

- переработка для внутреннего потребления;

- временный ввоз;

- переработка вне таможенной территории.

Такой порядок применения вычета следует из положений пунктов , статьи 171 и пунктов , 1.1 статьи 172 Налогового кодекса РФ.

Собственное имущество организации и все совершенные ею хозяйственные операции отражаются на соответствующих счетах бухучета ( , п. 3 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Таким образом, принятие к учету - это отражение стоимости имущества на счетах бухучета, которые для этого предназначены.

Если речь идет о товарно-материальных ценностях, принятие на учет - это момент, когда их стоимость отражена на счете 10 «Материалы» или счете 41 «Товары» с оформлением соответствующих первичных документов (например, приходного ордера по форме № М-4 , товарной накладной по форме № ТОРГ-12). Подтверждает такой вывод Минфин России в письме от 30 июля 2009 г. № 03-07-11/188 .

Вычет сумм НДС, уплаченных при ввозе основных средств, оборудования к установке и (или) нематериальных активов, производится в полном объеме после их принятия на учет (п. 1 ст. 172 НК РФ).

При оприходовании импортных товаров необходимо учитывать особенности, связанные с определением момента перехода права собственности на товары от продавца к покупателю. Этот момент (например, отгрузка товаров перевозчику, оплата товаров покупателем, пересечение товарами границы России и т. д.) должен быть зафиксирован во внешнеторговом контракте. Если такой оговорки нет, датой перехода права собственности следует считать момент исполнения продавцом своего обязательства по поставке товара. Обычно этот момент связывают с переходом рисков от продавца к покупателю, который в свою очередь определяется по положениям Международных правил толкования торговых терминов «ИНКОТЕРМС 2010».

Если импортные товары растаможены, но право собственности на них еще не перешло к покупателю, они могут быть приняты к учету за балансом. Например, на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». В этом случае покупатель тоже имеет право на вычет НДС, уплаченного на таможне. Такой вывод можно сделать из писем

В обиходе очень часто встречаются слова «импорт» или «импортный товар». Но определено ли это понятие законодательством? Под импортом товара понимается ввоз товара на таможенную территорию Российской Федерации без обязательства об обратном вывозе (п. 10 ст. 2 Закона от 08.12.2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (далее - Закон № 164-ФЗ)).

Т еперь заострим внимание на первичных документах (ст. 9 Закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»), отражающих импорт товара. Такими документами являются:

- внешнеэкономический контракт;

- паспорт внешнеторговой импортной сделки;

- транспортные, экспедиторские, страховые документы (международные авто-, авиа-, железнодорожные накладные, багажные квитанции, коносамент, страховые полисы и сертификаты, другие документы);

- таможенная декларация, подтверждающая пересечение товаром таможенной границы Российской Федерации;

- справки об уплате пошлин, сборов;

- складская документация (накладные, акты приемки, подтверждающие фактическое поступление товаров на склад импортера) и др.

Итак, фирма заключила с иностранной компанией контракт на поставку товара, оформила паспорт внешнеторговой импортной сделки. Дальше она принимает решение оплатить товар по импортному контракту. Стоимость товара может оплачиваться предварительно, то есть путем перечисления аванса (предоплаты) на счет иностранного контрагента.

Рассмотрим отражение стопроцентной предоплаты в бухгалтерском учете, учитывая тот факт, что контракт заключен в валюте (в евро).

Шаг 1. Предоплата по импортному контракту

Стоимость активов и обязательств, выраженную в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности следует пересчитать в рубли (п. 4 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденного приказом Минфина России от 27.11.2006 г. № 154н (далее - ПБУ 3/2006)). При этом пересчет иностранной валюты производится по курсу Центробанка России, установленному на дату совершения операции.

Обратите внимание: с начала этого года действуют изменения, согласно которым сумма предоплаты (аванса) в валюте пересчитывается в рубли один раз, на дату его получения (выплаты). В последующем пересчет предоплаты (авансов) после принятия к бухгалтерскому учету в связи с изменением курса валюты не производится (п. 9, 10 ПБУ 3/2006).

Предоплата в бухгалтерском учете не признается расходом организации, а учитывается как дебиторская задолженность (п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 г. № 33н).

Таким образом, пересчет в рубли данной дебиторской задолженности, выраженной в евро, производится по курсу евро к рублю РФ, установленному Центробанком на дату принятия к учету «дебиторки».

В бухгалтерском учете перечисление предоплаты отражается по Кредиту 52 «Валютные счета» в корреспонденции с Дебетом 60 «Расчеты с поставщиками и подрядчиками».

Шаг 2. Товары прибывают на таможню

При прибытии товаров на таможенную территорию РФ перевозчик обязан представить таможенному органу соответствующие документы и сведения (ст. 72, 73, 76 ТК РФ). Только после представления всех документов и сведений товары могут быть разгружены и перегружены, помещены на склад временного хранения, заявлены к определенному таможенному режиму или к внутреннему таможенному транзиту (п. 1 ст. 77 ТК РФ).

При ввозе товаров на таможню организация-покупатель или таможенный брокер должны их задекларировать, то есть подать таможенную декларацию. В таможенной декларации, в частности, указывается таможенная стоимость товаров, которая необходима для исчисления ввозных таможенных пошлин, НДС, акцизов, сборов за таможенное оформление (124 ТК РФ).

Таможенная стоимость определяется разными методами (п. 12 Закона от 21.05.1993 г. № 5003-1 «О таможенном тарифе» (далее - Закон № 5003-1)). Одним из них является метод по стоимости сделки с ввозимыми товарами.

При этом методе таможенная стоимость импортируемых товаров определяется как стоимость сделки, то есть цена товаров, уплаченная или подлежащая уплате при их продаже на экспорт в Россию. Кроме того, к цене сделки могут быть произведены дополнительные начисления, в частности, расходы на тару (если она рассматривается как единое целое с товарами); на упаковку, расходы по погрузке, разгрузке товара и т.д. (ст. 19, 19.1 Закона № 5003-1).

С таможенной стоимостью определились. Теперь разберемся с налогами, пошлинами и сборами.

Товары приобретают статус находящихся в свободном обращении на таможенной территории Российской Федерации после уплаты таможенных сборов, налогов и соблюдения всех ограничений, установленных законодательством РФ о государственном регулировании внешнеторговой деятельности (ст. 163 ТК РФ). Выпуск товаров для внутреннего потребления производится только при условии уплаты всех необходимых таможенных платежей (подп. 4 п. 1 ст. 149 ТК РФ).

Таможенная пошлина - это обязательный платеж, взимаемый таможенными органами при ввозе товара на таможенную территорию РФ и уплачиваемый по ставкам, устанавливаемым Правительством РФ в соответствии с законодательством (Закон № 5003-1).

Таможенные сборы подразделяются на сборы:

- за таможенное оформление;

- за таможенное сопровождение;

- за хранение (ст. 357.1 ТК РФ).

Правительство РФ установило ставки таможенных сборов за таможенное оформление в абсолютных суммах (постановление Правительства РФ от 28.12.2004 г. № 863 «О ставках таможенных сборов за таможенное оформление»).

Пошлины и НДС должны быть уплачены не позднее 15 дней со дня предъявления товаров в таможенный орган в месте их прибытия. Что касается сборов за таможенное оформление, то они должны быть уплачены до подачи декларации или одновременно с ее подачей (п. 1 ст. 329, п. 1 ст. 357.6 ТК РФ).

Обратите внимание: в счет уплаты таможенных платежей может быть перечислен аванс. Денежные средства, полученные в качестве аванса, не могут рассматриваться в качестве таможенных платежей до тех пор, пока покупатель не даст распоряжение таможенному органу о намерении использовать эти средства в качестве таможенных платежей (п. 3 ст. 330 ТК РФ).

Остановимся на налогообложении. Операции по ввозу товаров на таможенную территорию Российской Федерации подлежат обложению НДС (146 НК РФ). Объектом обложения НДС являются товары, перемещаемые через таможенную границу. При ввозе товаров на таможенную границу обязанность по уплате НДС возникает с момента ее пересечения (ст. 319 ТК РФ). Уплачивает НДС по операциям ввоза импортных товаров декларант - физическое лицо, которое декларирует товары .

Пример 1

Свернуть Показать

Таможенная стоимость импортных товаров, ввезенных на территорию РФ, составила 50 000 EUR. 18 апреля 2008 г. декларант представил в таможенные органы декларацию. Допустим, курс евро на дату принятия таможенной декларации оставил 37,30 руб. ЦБ. Сумма ввозной таможенной пошлины установлена в размере 15 процентов. Ставка НДС - 18 процентов.

- Пересчитаем в рубли таможенную стоимость товара:

50 000 EUR х 37,30 руб. ЦБ = 1 865 000 руб. - Таможенная пошлина составит:

1 865 000 х 15% = 279 750 руб. - Определяем налоговую базу для исчисления НДС:

279 750 руб. + 1 865 000 руб. = 2 144 750 руб. - НДС, подлежащий уплате на таможне, составит:

2 144 750 руб. х 18% = 386 055 руб.

Шаг 3. Учет импортных товаров

Напомним, что товары являются составляющей материально-производственных запасов (МПЗ), поэтому и учитывать их нужно так же (Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное приказом Минфина РФ от 09.06.2001 г. № 44н (далее - ПБУ 5/01)). В бухгалтерском учете импортные товары отражаются по фактической себестоимости, которой признается сумма фактически произведенных затрат на приобретение товаров, за исключением НДС и возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (п. 6 ПБУ 5/01). К фактическим затратам, помимо сумм, уплачиваемых поставщику по контракту, относятся таможенные пошлины, расходы на заготовку и доставку товаров до места их использования, включая расходы на страхование и другие расходы, непосредственно связанные с их приобретением (сборы за таможенное оформление, платежи за хранение товаров и т.д.).

Свернуть Показать

Обратите внимание: затраты по заготовке и доставке, производимые до момента передачи товаров в продажу, организация может включать в состав расходов на продажу и учитывать на счете 44 «Расходы на продажу».

Транспортно-заготовительные расходы в бухгалтерском учете могут учитываться по-разному. Выбранный метод учета этих расходов организация должна зафиксировать в учетной политике.

В рассматриваемой ситуации импортные товары принимаются к учету в оценке в рублях по курсу, установленному на дату перечисления предоплаты (абз. 2 п. 9 ПБУ 3/2006).

При принятии товаров на учет организация производит запись по Дебету счета 41 «Товары» в корреспонденции с Кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Шаг 4. «Импортный» вычет

НДС, уплаченный таможенному органу при ввозе импортируемых товаров на таможенную территорию РФ, организация может принять к вычету (п. 2 ст. 171 НК РФ). Вычет производится на основании документов, которые подтверждают фактическую уплату НДС при ввозе товаров на таможенную территорию РФ (п. 1 ст. 172 НК РФ). В данном случае документами, подтверждающими фактическую уплату налога, являются грузовая таможенная декларация и платежное поручение на уплату НДС таможенным органам. При этом необходимо выполнение еще одного условия: товары должны быть приняты к учету.

Сумма НДС может быть принята к вычету после оприходования товаров при наличии счета-фактуры поставщика (подп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ). Налоговые органы также считают, что для вычета обязательным условием является наличие счета-фактуры. При этом счет-фактура может быть выставлен в валюте (п. 7 ст. 169 НК РФ, письма УФНС России по г. Москве от 06.12.2007 г. № 19-11/116396, от 12.04.2007 г. № 19-11/33695).

Какие проблемы могут возникнуть?

Казалось бы, все здесь ясно и понятно. Однако налоговые органы ищут всевозможные причины для отказа организациям в вычете. Случается, что налоговая инспекция отказывает в вычете, так как от таможенных органов не поступили сведения, подтверждающие факт уплаты НДС при ввозе товаров на таможенную территорию РФ.

Судебно-арбитражная практика

Свернуть Показать

А вот суды приходят к выводу, что ответ таможни на запрос налоговых органов не имеет правового значения при применении налогового вычета НДС. Поэтому если организация-покупатель окажется в подобной ситуации, у нее есть шансы оспорить решение налоговых органов в судебном порядке (постановление ФАС Северо-Западного округа от 27.11.2006 г. № А56-9685/2006).

Проблемы могут возникнуть и с документами, подтверждающими уплату НДС таможенным органам. Это касается случая, когда платежи вносятся авансом. Здесь налоговый орган может усомниться в том, действительно ли таможенный орган засчитал из аванса именно ту сумму, которая приходится на уплату НДС.

Выход из этой ситуации есть. Для этого таможенный орган может проставить на оборотной стороне платежных поручений отметку. В ней указывается номер таможенной декларации, а также суммы авансовых платежей, приходящихся на уплату НДС. Отметка должна быть заверена печатью и подписью работника таможенного органа. Таким образом, данная отметка будет подтверждать фактическую уплату НДС при ввозе импортных товаров.

Особенность торговли с зарубежными поставщиками выражается в том, покупку товаров рассматривают на дату возникновения права собственности. От этого зависит, по какой стоимости будет принято имущество на баланс российской организации, так как курс валют постоянно меняется. Избежать споров с налоговыми проверяющими поможет четкое обозначение в контрактах момента перехода имущества к российскому покупателю, если у вас происходит импорт товаров.

Бухгалтерский и налоговый учет 2017 г.

Сложность учета импортной продукции заключается в разнице включения транспортных и прочих сопутствующих доставке затрат. Бухгалтерский учет при импорте прямо диктует относить их на себестоимость продукции (ПБУ 5/01). Налоговый кодекс предусматривает выбор – на фактическую стоимость продукции или косвенные расходы. Одинаковый порядок фиксирования операций документируется в учетной политике, устраняя сложности с возникновением отложенных налоговых активов и обязательств.

Оприходование ввозимых товаров в бухгалтерском учете совершается по правилам ПБУ 5/01, то есть в итоговую сумму должны входить за минусом налога на добавленную стоимость (п. 5, 6):

- Стоимость поставщика;

- Транспортно-заготовительные расходы;

- Таможенные пошлины, сборы;

- Услуги посредников.

Пример

Компания заключила соглашение на 10 000 евро с условием предоплаты и последующей оплаты в течение 3-х дней. Если дата окончательных расчетов установлена в договоре длительная или частичная, то на конец отчетного периода бухгалтерия должна пересчитать обязательства по валютному курсу. Переоценка в бухгалтерском учете проводится в последний день месяца, а текст НК содержит понятие «отчетный период» (ст. 271, 272). Указав в учетной политике, что отчетным периодом является месяц, компания избежит обязательного возникновения временных разниц по ПБУ 18/02.

Описание

Авансовый платеж 20.05.2017г. составляет 50% - 371 377,50 руб. (5000 х 74,2755).

Поступил товар 20.06.2017 г.

Начислена таможенная пошлина 15%

Уплачен НДС на таможне

Отражен таможенный сбор

Услуги таможенного брокера

НДС таможенного брокера

Транспортно-складские затраты

НДС по доставке

Сопутствующие расходы включены в себестоимость

НДС поставлен к вычету

Доплата поставщику

Сторнирован авансовый платеж поставщику

Отражена курсовая разница

Согласно ПБУ 3/2006 и НК РФ (ст. 272 п. 10) не предусматривается пересчет авансов, перечисленных поставщику. Когда происходит импорт товаров, бухгалтерский и налоговый учет 2017, а точнее, включение во внереализационные расходы отрицательных и положительных курсовых разниц проводится одинаково (НК РФ ст. 271 п. 4 и ст. 272 п. 7, ПБУ 3/2006 п. 13).

Внимание. В себестоимость транзитных товаров транспортно-заготовительные расходы импортера до склада конечного покупателя не включаются, относятся на прочие расходы. Мотивируется это тем, что доставка до получателя является продажными затратами. То есть фактическую стоимость продукции формирует только трансфер до таможни.

Импортный НДС

Налог на добавленную стоимость уплачивается в момент таможенного оформления товаров. Для предъявления к вычету в книге покупок фиксируются:

- Таможенная декларация;

- Платежное поручение об уплате НДС.

Заменять реквизиты счета-фактуры будет номер декларации и дата выпуска из терминала. Платежные сведения заносятся из поручения.

Шаг 1. Настройки для учета импортных товаров по ГТД

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары . После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ :

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

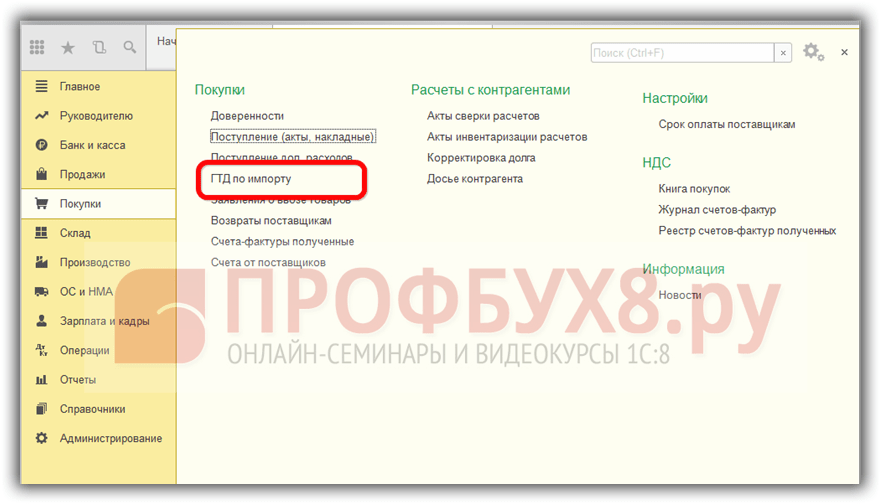

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок , если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш . Подробнее о курсе смотрите в нашем видео: