К сожалению, высокая стоимость транспорта не позволяет людям быстро накопить нужную сумму денег. Единственным выходом является покупка с рассрочкой платежа.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

Благодаря этому механизму, новый владелец начинает пользоваться транспортом сразу после покупки, при этом деньги он перечисляет частями. Несмотря на то, что автомобиль не является собственностью покупателя до полной уплаты долга, новый водитель пользуется им на правах собственности.

Условия сделки

Договор купли-продажи заключается только в официальном порядке, поскольку только так он обретает юридическую значимость. Это исключает риск обмана со стороны мошенников, так как стороны несут ответственность за соблюдение его условий.

Участники могут скачать чистый актуальный бланк, и заполнить его самостоятельно.

Сама сделка проходит сразу после оформления соглашения, разными способами. Например, через .

В нижней части документа вносится запись, что хозяин ТС получил определённую денежную сумму, а приобретатель заполучит в распоряжение автомобиль. Затем передаётся вся документация транспорта и всё обозначенное в соглашении имущество.

Документ составляется в трёх экземплярах — 2 участникам договора и 1 отдаётся в ГИБДД.

Участники занимаются оформлением договора совместно. Сегодня часто происходят ситуации, когда автовладельцы настаивают на том, чтобы сведения о них были отмечены в соглашении только после того, как сделка будет полностью согласована.

Нужно отметить, что сторонам, которые принимают в сделке непосредственное участие, законодательство предоставляет равные права. Это говорит о том, что приобретатель может настаивать на том, чтобы все сведения о нём вносились в момент .

В текстовой части документа не должно присутствовать пустых строк. Если сведения для указания данных по какой-либо причине отсутствуют, тогда в этих пунктах проставляется прочерк.

Когда пустыми остаётся много строк подряд, всё свободное пространство перечёркивается обозначением Z. Это необходимо для подписания договора, чтобы позже, ни одним из участников не была сделана реорганизация, из-за чего могут изменяться .

Ответственность сторон

Если автомобиль находился в собственности у продавца менее 3 лет, тогда он обязан оплатить НДФЛ в налоговую службу.

Что касается ответственности за допущение просрочек по платежам со стороны покупателя, то этот момент регулируется .

Её степень напрямую зависит от того, какой именно денежный размер был выплачен покупателем продавцу:

- если проблема возникла до того, как клиенту удалось оплатить половину стоимости рассрочки, тогда продавец имеет все основания для того, чтобы потребовать свой автомобиль обратно;

- когда общая сумма внесённых платежей превышает половину стоимости транспорта, тогда продавец вправе потребовать от приобретателя оплату пени за тот срок, который был нарушен по договору;

- если условия о начислении штрафов не предусмотрены договором, тогда они устанавливаются в автоматическом порядке. Сведения об этом обозначены в действующем законодательстве, а именно в .

Продавец автомобиля вправе требовать от покупателя уплаты полной суммы долга, поскольку это предусмотрено . Если участники не могут решить проблемы мирным способом, тогда дело о нарушении обязательств сторон рассматривается судебным органом.

Когда положения подписанного договора идут в противовес действующему законодательству, деятельность суда будет направлена на рассмотрение норм закона, а не сами условия соглашения.

Видео: Правильный договор купли-продажи авто.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Тоже не всегда удаётся. Поэтому автолюбители стремятся сделать покупку в рассрочку, особенно когда речь идёт о подержанной технике. Как продавцу оформить договор купли-продажи автомобиля в рассрочку выгодно, успешно, так, чтобы не быть обманутым недобросовестными людьми, не попасться мошенникам?

Рассрочка — дело тонкое

Договор необходимо заключать официально. Это гарантия, что вас не обманут всевозможные мошенники, кроме того, вам потребуется передать права собственности, а для этого нужны документы, заверенные нотариально. Если же вы не переоформите транспортное средство вовремя на купившего его, ответственность за авто всё равно останется на вас. И тогда вас будут беспокоить в случаях ДТП с участием машины или при разных нарушениях.

Обычно продажи с выплатой в рассрочку совершаются тремя способами:

- под расписку;

- составлением договора займа под залог, где объектом этого залога и является ваша машина;

- обычным договором купли-продажи с оговорённой рассрочкой.

На наш взгляд, назвать самым надёжным можно третий способ, регулируемый гл. 52 ГК.

Оформление договора о купле-продаже авто в рассрочку

Вопрос, как оформить продажу в рассрочку посредством договора купли-продажи, не вызывает ни у кого затруднений. Есть типовые договоры, заполняемые при сделке.

Схема действий при продаже в рассрочку

- Заключите с желающим приобрести вашу машину договор купли-продажи, в нём проставьте пометку «рассрочка», чётко оговаривая условия возврата долга.

- Заверьте соглашение нотариально.

- Передаёте копию документа и техпаспорт.

- После полного погашения долга пишете расписку.

- Регистрируете машину на нового владельца.

Составление договора

При оформлении документов в договоре обязательно укажите:

- данные автомобиля, такие как марка, модель, год выпуска, тип кузова, двигателя, данные техпаспорта, идентификационный номер;

- полная ;

- сумма, выплаченная на то время, как оформляется соглашение;

- дата, когда необходимо будет выплатить остаток;

- график выплаты денег: когда и сколько;

- форма внесения платежей: наличными (пишется расписка) или на счёт в банке (предоставляются квитанции);

- начисление пени и её размер при просрочках (назначается по согласованию сторон);

- условия возвращения машины, если у купившего нет средств для выплаты долга.

Договор должен быть заключен официально

Также в документ обязательно включите различные ситуации, которые могут повлиять на плательщика, стать поводом для отказа вносить деньги за машину. Например, при попадании покупателя в ДТП или в случае угона машины до срока окончания договора, покупатель обязуется заплатить полную цену, как было назначено вначале. Конечно, практично и оптимально - это застраховать транспорт, чтобы у того, кто приобрёл авто, имелся на него ОСАГО.

Если задерживаются платежи, да ещё и на большой срок, допустим, 3 месяца, оговорите, что в таких ситуациях машина возвращается.

Договор зарегистрируйте у нотариуса, чтобы в МРЭО сняли машину с учёта и зарегистрировали на покупателя. Вы оплачиваете 1% при первой продаже транспортного средства за год и по 5% при каждой следующей сделке. За услуги нотариуса нужно заплатить 1%. Эти издержки обычно делятся между сторонами либо можете оговорить другие условия.

Все условия должны соответствовать нормам законодательства, иначе сделку могут при оспаривании признать недействительной.

Если вы не уверены, как правильно продать машину, следуйте несложным советам.

- Даже когда покупателем является старый знакомый, сосед, приятель, сделку лучше оформить документально. Продажа машины в рассрочку уже является помощью и поддержкой. Вам , а законное оформление даст гарантию своевременного получения денег, при их же отсутствии - возврата автомашины.

- Не занижайте цену транспортного средства. Обычно так поступают, чтобы был меньше налог, выплачиваемый продавцом. Учтите, что если вам вдруг предстоит судебное взыскание с покупателя или решение через суд спорных вопросов по цене, то будет взыскиваться именно столько, сколько указано в договоре, и всяческие доводы, что авто стоит, допустим, вдвое дороже, не будут рассмотрены.

- При оформлении продублируйте условие, что покупатель не сможет сам перепродать машину до того, как с вами рассчитается. Пометка «рассрочка» и отсутствие подтверждения последней выплаты не даёт зарегистрировать машину в МРЭО на другого владельца, но лучше, если всё будет оговорено вовремя. После того как вы получите последний взнос, даёте расписку, и машина переходит в собственность к купившему её, тот сможет оформить её на себя.

- Выдавайте доверенность на управление автомобилем без права продажи.

Советы, которые помогут избежать ошибок

Кончено, риск всё равно присутствует. При задержках в оплате можете попробовать договориться, допустим, увеличить сроки рассрочки. Тогда сумма одного платежа станет меньше. Непременно эти изменения внесите в договор. Если у покупателя финансовые проблемы, но он по-прежнему хочет приобрести ваше авто, возможно, согласится на такие условия. Если все требования игнорируются, обратитесь к должнику с письменным предложением расторгнуть договор, укажите сроки ответа. Затем обращайтесь уже в судебные органы. В иске укажите размер долга и пени. Также, по ст. 62 ГК, вы можете включить в требования на сумму, образовавшуюся со времени просрочки, индекс инфляции и штраф в 3% годовых.

Продажа автомобиля по расписке

Альтернативой договору купли-продажи является расписка о покупке машины. Эта форма соглашения считается рискованной для обеих сторон. Как продать таким методам, вам помогут пошаговые рекомендации.

Расписка — дело рисковое

- Покупатель пишет расписку, указывая все условия:

- сроки,

- общую сумму,

- внесённый аванс,

- график платежей,

- возможную пеню.

- Вы даёте разрешение на временное право управления автомобилем.

- Отдаёте машину и техпаспорт.

- Когда выплачена полная сумма, переоформляете машину - заключаете договор о передаче прав собственности, например, через дарение. Документ заверяется у нотариуса.

- Затем транспорт перерегистрируете на покупателя.

Продажа автомобиля в рассрочку посредством договора займа

Оформление займа при продаже авто в рассрочку - более надёжный способ, чем расписка. Заём оформляете на сумму по стоимости автомобиля, при этом составляется график расчётов. Одновременно оформляются договоры купли-продажи и залога.

При таком способе покупатель сразу получает автомобиль в полную собственность. Но если он просрочил платёж, вы можете взыскать с него авто в качестве предмета залога.

Более надежный способ продажи

Сделка эта достаточно безопасна, только вам предстоят значительные накладные расходы.

Схема действий при таком способе продажи:

- Заключите договор займа на сумму, равную стоимости авто, включите в документ условия погашения.

- Оформите документ о купле-продаже.

- Составьте договор о залоге.

(Примечание: выше названные документы оформляйте одновременно).

- Даёте покупателю техпаспорт.

- Когда долг будет погашен, пишете расписку.

- Автомобиль перерегистрируйте на покупателя.

Риски при разных типах сделок

При любой сделке есть определённый риск. Автомобили подвергаются износу, поломкам, трудно гарантировать сохранность его состояния. Продавцы поэтому неохотно идут на рассрочку в выплатах. Ситуация, когда автомобиль фактически передан, а деньги за него не получены, безусловно, всегда рискованна. Есть определённые риски также у покупателей. Ведь вы можете потребовать выплаты денег раньше оговорённых в начале условий, повышения суммы платежа или возвращения транспорта, не отдавая при этом ранее выплаченных за него денег. При разных видах оформления рассрочки отличаются количество рисков и усилия по их разрешению.

Риски при сделке по расписке

В отношении продавца:

- покупатель может перепродать авто, затем скрыться;

- купивший автомобиль может повредить его, попасть в ДТП и отказаться выплачивать за него деньги;

- сложно вернуть деньги, если авто украдено.

В отношении покупателя:

- вы фактически имеете право в любой момент потребовать возвращения машины.

Риски при продаже авто в рассрочку путём оформления договоров займа и залога

Риск продавца:

- сложно взыскать машину при неуплате долга, приходится идти в суд, требовать выплаты долга или возмещения ущерба возвратом залога;

- при возвращении машины как залога она может оказаться в худшем состоянии, снизится её стоимость.

Риск покупателя:

- вы можете потребовать погасить долг досрочно при повреждении, угоне автомобиля.

Риски при оформлении договора купли-продажи в рассрочку

Кредит 9.9% / Рассрочка / Trade-in / 98% одобрений / Подарки в салонеМас Моторс

Продажа машины по расписке считается не таким безопасным способом, как по стандартному ДКП. Его задействуют, если необходимо продать авто в кратчайшие сроки, а времени на поход к юристу и составление иных документов нет.

Второй причиной составления расписки могут быть какие-то проблемы с самим ТС или документами, которые не позволяют заключить полноценную сделку.

Расписка нужна для того, чтобы зафиксировать факт передачи предоплаты или аванса со стороны покупателя и его обязательства выплатить оставшуюся сумму за определенный срок. Документ оформляют во время передачи первого денежного взноса, что считается правильным и законным.

Подобную бумагу составляют даже без заверения нотариуса, для этого нужны лишь паспортные данные участников сделки.

В случае неуплаты денег в срок, продавец вправе на основании расписки обратиться в судебную инстанцию.

Кто должен составлять?

При расписку пишет покупатель . Он указывает в документе, что на приобретение транспортного средства в рассрочку владельцу была передана некая сумма. Далее приобретатель обязуется выплатить оставшуюся денежную сумму за определенное время. Желательно, чтобы в расписке был указан четкий график, согласно которому будет погашаться долг.

Обязательно указывают, какую ответственность понесет будущий хозяин машины, если просрочит платеж. Это делают путем указания размера пени за каждый день задержки выплаты.

Со своей стороны, владелец ТС пишет доверенность на имя покупающего лица

. В этом случае составляют не генеральную доверенность, а доверенность на управление ТС. Она также не нуждается в заверении нотариусом и дает водителю право лишь на управление.

Со своей стороны, владелец ТС пишет доверенность на имя покупающего лица

. В этом случае составляют не генеральную доверенность, а доверенность на управление ТС. Она также не нуждается в заверении нотариусом и дает водителю право лишь на управление.

Сейчас возможен вариант передачи управления машиной другому лицу, путем внесения оного в страховой полис ОСАГО. Тем не менее, лучше составить доверенность.

Затем владелец передает второму участнику сделки ключи и СТС, а после полной выплаты стоимости автомобиля, подписывает документ о передаче права владения (к примеру, через документ дарения). Бумагу о дарении следует заверить нотариально.

После заключения сделки расписка остается у продающего, а доверенность забирает покупающий.

Как документ, сама расписка не имеет особой юридической силы , но тот факт, что автомобиль принадлежит старому владельцу до момента выплаты денег и передачи права собственности, обычно мотивирует покупателя на регулярную выплату задолженности.

Подобное мероприятие считается достаточно рисковым, но если это единственный возможный вариант в сложившейся ситуации, необходимо постараться обезопасить себя от неприятных последствий. Для этого советуют выполнить следующие действия:

- Удостовериться, что будущий владелец автомобиля действительно способен выплатить необходимую сумму. Можно потребовать у него предъявить справку о доходах.

- Заранее, в устной форме обговорить все нюансы соглашения, и только при согласии обоих сторон приступать к дальнейшим действиям.

- При отказе выплачивать задолженность, после составления расписки, все решается через суд при помощи квалифицированного юриста.

Как правильно оформить?

Данный документ пишут от руки в произвольной форме. Содержание расписки следующее :

Оформляя документ следует помнить следующие правила составления :

- Расписка всегда пишется от руки.

- Сведения об участниках сделки (ФИО и другие паспортные данные) прописывают полностью.

- Все суммы пишут сначала цифрами, а в скобках – прописью.

- Дата написания обязательно заверяется подписями обоих участников сделки.

Если присутствует свидетель, он самостоятельно пишет от своей рукой сведения о себе и то, что присутствовал при частичной передаче денег за покупку/продажу автомобиля в рассрочку. Затем ставит свою подпись и ФИО полностью.

Каждая из сторон в результате такой сделки имеет свои риски. Продавец рискует тем, что его автомобиль исчезнет вместе с покупателем. К тому же в случае дорожно-транспортного происшествия практически невозможно вернуть невыплаченную сумму. А лицо, купившее ТС, в любой момент может ожидать требования о возврате от законного владельца. Если же решение окончательное, нужно быть внимательным и отнестись к данному мероприятию крайне ответственно.

Первое, с чего нужно начать – разобраться в процедуре купли-продажи имущества в РФ, подготовить соответствующие документы и т.д. Не имеет значения, какой вид колесного транспорта вы продаете в рассрочку: авто, байк, грузовик, автобус или скутер. Все эти транспортные средства законодательно относятся к движимому имуществу и порядок купли-продажи для них одинаковый.

Существует следующий порядок и правила оформления документов купли-продажи транспортного средства :

- Первый этап — соглашение купли-продажи автомобиля (имущества). Договор необходимо распечатать в трех экземплярах, 2 из которых отдаются покупателю, 1 – остается продавцу.

- Второй этап – подготовка соответствующих документов, а именно: паспорт гражданина РФ (предоставляет и продавец, и покупатель) или других государств, страховка и технический паспорт на транспортное средство.

- Третий этап – запись новой информации в техпаспорт (дата сделки, подписи прежнего и настоящего владельцев).

- Четвертый этап — обращение в ГИБДД для снятия и последующей постановки автомобильного средства на учет.

- Сверка номеров агрегатов. Сотрудники проверят , не «перебиты» ли заводские знаки и не находится ли машина в розыске.

- Пятый этап – новым владельцем.

Если покупатель и продавец транспортного средства проживают не в одном регионе РФ, то автомобиль снимается с учета по месту проживания владельца, получается в пятидневный срок транзитные номера, а в течении 20-ти дней авто необходимо зарегистрировать в территориальном ГИБДД

по месту жительства нового собственника.

Если покупатель и продавец транспортного средства проживают не в одном регионе РФ, то автомобиль снимается с учета по месту проживания владельца, получается в пятидневный срок транзитные номера, а в течении 20-ти дней авто необходимо зарегистрировать в территориальном ГИБДД

по месту жительства нового собственника.

Для снятия автомобиля с учёта необходимо предоставить такие документы :

- документы, которые удостоверяют личность собственника и покупателя;

- техпаспорт на авто;

- транзитные номера (если есть).

Для постановки транспорта на учёт в ГИБДД предоставляют :

- Два экземпляра договора купли-продажи.

- Технический паспорт на транспортное средство.

- Страховой полис ОСАГО.

- Талон техосмотра (если он проводился).

Оформлением продажи вашего транспортного средства должен занимается только нотариус. Ему сообщается информация о передачи автомобиля в рассрочку.

Предлагается «Договор купли-продажи автомобиля с рассрочкой платежа», в нем указываются данные о предмете договора (транспорт), гарантии, ответственность и обязательства сторон, порядок расчетов, срок действия договора, условия разрешения споров. В договоре указывается сумма, по которой приобретается автомобиль, первоначальный взнос и сроки полного расчета за автомобиль. Можно, по согласованию двух сторон, установить пеню за просрочку выплат .

В договоре необходимо четко зафиксировать периодичность платеже й, что бы в случае отказа от выплат можно было начать судебное дело по признанию сделки недействительной.

Желательно в таком договоре зафиксировать и методы внесения регулярных платежей

: либо наличными (в этом случае придется всегда оформлять расписку о получении денег), либо на банковский счет (сохраняем квитанции об оплате).

Желательно в таком договоре зафиксировать и методы внесения регулярных платежей

: либо наличными (в этом случае придется всегда оформлять расписку о получении денег), либо на банковский счет (сохраняем квитанции об оплате).

По возможности проанализируйте и предусмотрите всевозможные рисковые ситуации (ДТП, угон и др.) и впишите схему действия в таких случаях в свой договор. По завершению расчета за автомобиль, участники сделки должны зафиксировать у нотариуса отметку на договоре об окончательном расчете.

Возможно кому-то подойдут и другие способы покупки авто в рассрочку, например, по расписке. В данном случае указывают главные условия рассрочки: график погашения, сроки платежей, пеню за просрочку платежей, внесенный аванс. После этого пишется разрешение о временном праве управления транспортным средством и вместе с техническим паспортом автомобиль вручается покупателю. Автомобиль оформляется на нового собственника (нотариально заверяется договор передачи прав собственности, и производится перерегистрация) после выплаты всей суммы.

Более надежным способом является заключение договора займа (оформляется эквивалентно стоимости автомобиля). Оговаривается график расчетов, а под него — договор купли-продажи и договор залога на автомобиль. В данном случае покупатель автоматично получает право собственности на автомобиль , а продавец – право взыскания заложенного авто в случае просрочки платежа.

Риски продавца при схеме «по расписке»: вероятность исчезновения покупателя вместе с автомобилем; в случае ДТП или угоне возврат денег становится сложным процессом . Риски продавца при схеме «по договору займа залога» : взыскать имущество покупателя в связи с неуплатой долга крайне сложно. Риски продавца при схеме «по договору купли-продажи»: при отказе покупателя оплачивать долг, придется ввязываться в долгое судебное разбирательство.

Риски покупателя при схеме «по расписке» : продавец может потребовать возврат авто в любой момент. Риски покупателя при схеме «по договору займа залога»: если авто будет повреждено, продавец имеет право потребовать вернуть долг досрочно. Риски покупателя при схеме «по договору купли-продажи»: практически отсутствуют.

Как продавать

Где лучше продавать подержанный автомобиль

: в автосалоне, самостоятельно, через банк или в агентствах? Продажа с рук зачастую сопровождается различными рисками. Однако рост продажи новеньких автомобилей в салонах влияет и на вторичный рынок. При этом, при самостоятельной продаже ваша цена на такую же модель в том же состоянии, что и в официальных местах, будет скорее всего ниже. Этот факт связан с тем, что автосалон должен оплатить заработную плату персоналу, выплатить аренду зала, провести технический анализ состояния авто и подготовить его к продаже.

Где лучше продавать подержанный автомобиль

: в автосалоне, самостоятельно, через банк или в агентствах? Продажа с рук зачастую сопровождается различными рисками. Однако рост продажи новеньких автомобилей в салонах влияет и на вторичный рынок. При этом, при самостоятельной продаже ваша цена на такую же модель в том же состоянии, что и в официальных местах, будет скорее всего ниже. Этот факт связан с тем, что автосалон должен оплатить заработную плату персоналу, выплатить аренду зала, провести технический анализ состояния авто и подготовить его к продаже.

Многие автосалоны предлагают сотрудничество по программе трейд-ин: выкуп поддержанного автомобиля у владельца, желающего купить новый транспорт. Достаточно удобно. Новый владелец в итоге получает проверенные и правильно оформленные документы , данные о реальном пробеге авто и карту ремонтов, в которой указываются устраненные дефекты, в том числе данные об аварийных случаях.

В выборе такого автосалона ориентируйтесь на тот, который специализируется на конкретной марке – у потенциального покупателя это вызывает больше доверия. Естественно, такой способ продажи имеет несомненное преимущество – обезличивание процесса, вам не нужно будет лично встречаться с возможными покупателями.

Продавая транспортное средство самостоятельно , вам придется затратить больше своей энергии и столкнуться с разного рода людьми, потенциальными покупателями. Последние могут потребовать от вас снижение цены, для проведения, например, самостоятельной диагностики автомобиля в центре технического обслуживания.

Могут возникнуть проблемы с оформлением документов, с просрочкой подачи заявлений на перерегистрацию авто, а в дальнейшем просрочка выплат по рассрочке, отказ от выплат или вовсе исчезновение. Продажа через автосалон или другой сервис берет эти проблемы на себя.

Продажа автомобиля в рассрочку через банк так же упрощает жизнь продавцу. Банк выкупает автомобиль , правда после технической диагностики цена может снизиться, другими словами, банк автомобиль оценивает по-своему. При этом у вас не должно быть проблем с документами на автомобиль и законом. Конечная стоимость будет зависеть от модели, марки, года выпуска и результатов техосмотра.

Разные банки данные действия проводят как платно так и бесплатно для владельца. Если вы решились продать авто через банк, вы точно сэкономите свое время. Так предварительная оценка зачастую производится средством онлайн калькулятора . Если же вы воспользуетесь программой трейд-ин, то получите больше. Заявка подается в считанные минуты после заполнения специальной формы банка.

Что делать, если покупатель не платит

Вы продали машину в рассрочку, а вам не возвращают деньги? В практике продаж автомобиля в рассрочку часто возникает ряд привычных проблем

:

Вы продали машину в рассрочку, а вам не возвращают деньги? В практике продаж автомобиля в рассрочку часто возникает ряд привычных проблем

:

- Покупатель не рассчитывается в установленные сроки ввиду отсутствия денежных средств, при этом автомобиль перепродан третьему лицу.

- Автомобиль был разбит в аварии, и покупатель отказывается далее за него выплачивать деньги.

- Покупатель обнаружил какие-либо технические недостатки и требует уменьшить его стоимость.

- Покупателя не удается найти, и судьба автомобиля неизвестна.

В случае неисполнения одной из сторон договора по оплате стоимости автомобиля, если устно не удается решить спор, вы должны требовать в суде расторжения договора и возврата транспортного средства или остатка неоплаченной суммы (Согласно ст.309 ГК РФ).

Возможно такой вариант себя обезопасить понравится и вам: заключается соглашение между вами и покупателем о задатке , в котором вписывается сумма, внесенная как задаток, стоимость транспортного средства и дата финального расчета; далее, покупателю выдается доверенность на право управления автомобилем без возможности продажи.

Этот способ позволяет продавцу оставить свое транспортное средство у себя во владении до финального расчета. Если покупатель нарушает взятые на себя обязательства по оплате , то утрачивает свой внесенный задаток, а продавец имеет право требовать возвращение автомобиля.

В завершении отметим, продажа транспортного средства в рассрочку не столько сложный процесс юридически, сколько зависит от личности покупателя, выполнения им обязательств и различного рода факторов, которые могут повлиять на благоприятный исход сделки (угон, ДТП и другие). Продавцу необходимо знать законодательство и разбираться в вопросах купли-продажи движимого имущества, этапы оформления и переоформления документов, схемы договоров займа и последствия за их нарушение.

Что касается вида колесного транспорта , то не имеет значения - это автомобиль, автобус, байк или грузовик. Выбор способа продажи – самостоятельно или через агентство, автосалон или банк – однозначного ответа не может быть, каждый способ имеет свои преимущества и недостатки, выбор остается за вами.

Есть покупатель, вот только рассчитаться сразу он не в состоянии. Один из вариантов в такой ситуации – оформить продажу авто в рассрочку. Но в этом вопросе есть масса нюансов. Поэтому сегодня мы и поговорим о том, как правильно продать автомобиль в рассрочку.

Важные нюансы до оформления сделки

Покупки/продажи по принципу «сейчас получаешь, потом платишь» совершаются постоянно. Вот только если продавец и покупатель – физлица, такие сделки часто оборачиваются массой проблем.

Основная причина – в недостаточно тщательном подходе. До сих пор многие считают, что составлять и подписывать договоры, а также прочие документы, необязательно. Это ключевая ошибка, и встречается она часто.

Вывод: любая сделка должна оформляться договором. А купля-продажа, в которой покупатель остаётся на какое-то время должником, тем более.

Очень важно оговорить абсолютно все условия рассрочки. А затем – отразить их в договоре. Каким будет этот документ с учётом специфики сделки – читайте в следующем разделе.

Данное видео расскажет о том, выгодно ли покупать авто в рассрочку:

Образец договора купли-продажи автомобиля с рассрочкой платежа

Иногда потенциальный покупатель предлагает обойтись , каких в сети предостаточно. И добавляет: ведь расписка будет всё равно не на всю сумму.

Соглашаться на такой вариант неразумно: к договору должен прилагаться акт, подтверждающий приём-передачу авто. А там участники сделки расписываются во взаимном отсутствии претензий. Попадётся покупатель-нарушитель – сложится настоящий парадокс: вроде и претензии есть, но и предъявить их будет непросто.

Вот поэтому при составлении договора нужно проверить, всё ли там учтено:

- Кто заключает договор? Все основные данные продавца и покупателя должны быть внесены (причём списаны с паспортов и других документов).

- Чего касается договор? Автомобиля. Следовательно, вписываются все данные машины (тоже с документов, без малейших ошибок/неточностей).

- Как покупатель будет платить? Всё внимание на этот пункт! Нужна сумма первого платежа, остаток невнесённых средств, общая длительность рассрочки и суммы, которыми покупатель обязуется гасить долг. Идеально, если будет подписан ещё и график платежей, как при .

- А как будет отвечать покупатель, если останется должен? Здесь можно вписать пункт о пене. Исчисление ведётся в процентах от суммы долга – кто-то впишет 0,1%, а кто-то – вдесятеро больше. Всё зависит от предварительной договорённости с покупателем.

- Можно также предусмотреть возврат авто , если за него так и не будет заплачено полностью. При этом можно оговорить, что ранее выплаченные суммы полностью не возвращаются: ведь покупатель какое-то время будет пользоваться автомобилем, а это износ. Плюс новые хлопоты по переоформлению в ГИБДД.

Покупатель не согласен подписывать такой договор, считает, что это всё «церемонии»? Упирает на свою хорошую репутацию, клянётся в честности? Поверив таким уверениям, продавец авто серьёзно рискует.

Даже в сделке с родственником или лучшим другом необходимо оформлять полный пакет документов. Всё на словах? Тогда окончательного расчёта можно просто не дождаться.

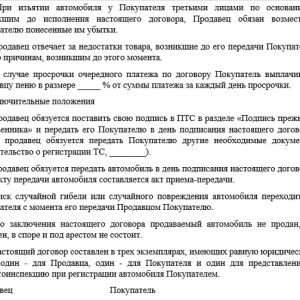

Скачать пример-образец договора купли-продажи автомобиля с рассрочкой платежа (его бланк) между физическими лицами можно .

Договор продажи автомобиля с рассрочкой платежа (образец)

Договор продажи автомобиля рассрочкой платежа — 1

Договор продажи автомобиля рассрочкой платежа — 2

Договор продажи автомобиля рассрочкой платежа — 3

О важных нюансах и «подводных камнях» при составлении договора купли-продажи авто в рассрочку расскажет данное видео:

Процедура продажи

Расписка о продаже автомобиля в рассрочку

Полезная информация о недостатках и особенностях приобретения авто в рассрочку представлена в видео ниже: