Как какие по НДФЛ за сотрудников действуют в 2017 году? Утвердили ли новые КБК по подоходному налогу? Таблицу с расшифровкой актуальных КБК по НДФЛ на 2017 года, а также образец платежного поручения по НДФЛ 2017 года вы найдете в данной статье.

Когда платить налог

Общий подход

По общему правилу, заплатить в 2017 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода. Так, допустим, зарплату за январь 2017 года работодатель выплатил 9 февраля 2017 года. Датой получения дохода будет 31 января 2017 года, датой удержания налога – 9 февраля 2017. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, в нашем примере – 11 февраля 2017 года.

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 6 по 23 марта 2017 года. Отпускные ему были выплачены 1 марта. В этом случае датой получения доходов и датой удержания НДФЛ является 1 марта, а последней датой, когда НДФЛ должен быть перечислен в бюджет – 31 марта 2017 года.

Удержанный НДФЛ в 2017 году, в общем случае, уплачивайте реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

КБК в 2017 году

В связи с изданием приказа Минфина России от 07.12.2016 230н в 2017 году изменились некоторые КБК. Так, к примеру, изменились КБК по страховым взносам. См. « ».

Однако КБК по НДФЛ за сотрудников в 2017 году не изменились и остались точно такими же. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей. Приведем в таблице актуальные основные КБК на 2017 года по подоходному налогу.

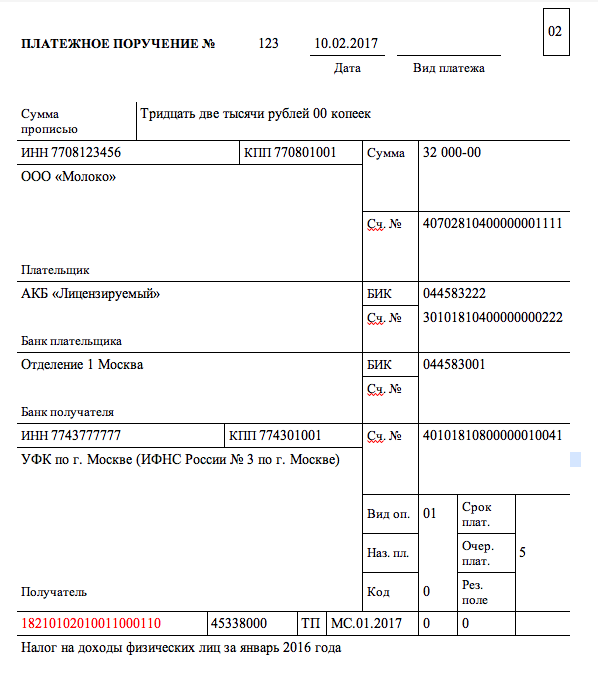

Образец платежного поручения 2017 года

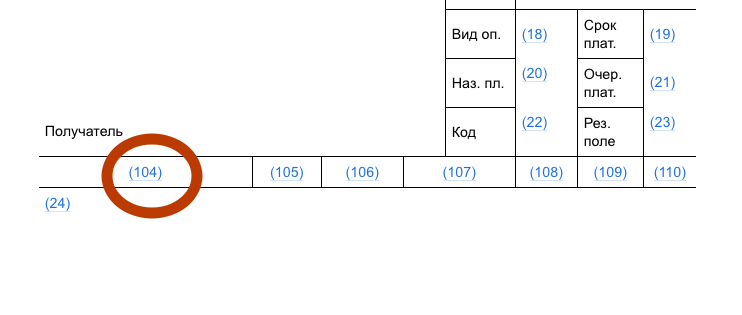

Код бюджетной классификации (КБК) нужно указывать в поле 104 платежного поручения на уплату НДФЛ.

Соответственно, если в 2017 году налоговый агент перечисляет НДФЛ, то платежное поручение может выглядеть так:

Налоги на доходы физических лиц встречаются каждому работающему гражданину Российской Федерации, так как они одни из обязательных прямых налогов. Естественно, как и все остальные виды, этот должен быть уплачен в полном размере и в указанные сроки. Иначе, при просрочке или отказе от уплаты установленных налогов, на налогоплательщика накладывается пени или штраф.

Уплата установленных пени по НДФЛ тоже является обязанностью налогоплательщика-должника, так как уклонение от уплаты налогов и, при возникновении, штрафов уже является правонарушением, по законам РФ.

Налоги на доходы физических лиц

НДФЛ – основной вид прямого налога. Он исчисляется в проценте от целого, суммированного дохода налогоплательщика с вычетом расходов, официально подтверждённых документами, естественно, в соответствии с действующим законодательством.

Налогоплательщик в данном случае – физическое лицо, имеющее законный, облагаемый налогами доход, подтвержденный заверенными документами с места работы. Налоги на доходы юридических лиц налагаются и исчисляются немного по другому принципу.

Но здесь происходит деление налогоплательщиков на 2 группы для верного налогообложения со стороны государства:

- Лица, являющиеся налоговыми резидентами Российской Федерации (Прибывают на территории РФ не менее полугода суммарно в течение следующих 12 месяцев к ряду)

- Лица, не являющиеся налоговыми резидентами Российской Федерации (Получают доход на территории России, но находятся за границей всё время или более установленного в первом пункте лимита)

Чтобы правильно и в соответствии с законом выплачивать все необходимые налоги на доходы физических лиц необходимо уведомить государство о своих официальных, законных доходах. Обычно все подобные вопросы регулирует фирма или производство – работодатель. Но существуют особые случаи, в которых налогоплательщик обязан сам предоставить декларацию о своих налогах.

Основным правилом при таком способе оповещения является необходимость предоставить правильно оформленный достоверный документ до 30 апреля текущего года. Если государство не получает сведений о Ваших доходах, то в будущем неоплата налоги по ним может считаться уклонением от обязанностей и правонарушением.

Лица, обязанные декларировать свои доходы самостоятельно:

- индивидуальные предприниматели;

- лица, занимающиеся частной практикой (нотариусы, адвокаты и т.д.);

- лица, получившие вознаграждение не от налогового агента, а из другого источника;

- лица, получившие средства от продажи имущества;

- лица, являющиеся резидентами РФ, но получающие доход из-за границы;

- лица, по доходам которых, при получении не был удержан налог налоговыми агентами;

- лица, получившие выигрыш, выплачиваемый организаторами лотерей или других основанных на риске игр;

- лица, получающие доход в виде вознаграждения, выплачиваемого наследникам авторов достояния науки, литературы, искусства;

- лица, получающие доход в порядке дарения.

Все вышеуказанные лица могут обладать изменчивым доходом, где каждый месяц при одной ставке, суммы варьируются. В данном случае такие налогоплательщики также должны уведомить налоговую службу об изменениях дохода посредством декларации.

Исключения

Существуют некоторые доходы, которые не облагаются налогами на законном основании (в соответствии с ст.217 Налогового Кодекса Российской Федерации.

К ним причисляют:

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные наследственно;

- доходы, полученные по договору дарения от близкого родственника в соответствии с Семейным Кодексом РФ (супруг, родитель, ребенок, внук и т.д.);

- некоторые иные виды доходов в частных случаях.

Для доказательства законности подобных случаев и исключения возможности дополнительного налогообложения, необходимо также обратится в налоговую службу и уточнить конкретный случай или уведомить о наличии вышеперечисленных.

Порядок расчета налога

Размер налога исчисляется с помощью налоговой ставки. От дохода физического лица, в этом случае это будет является налоговой базой, отсчитывают процент налоговой ставки, налагаемой на конкретного плательщика и таким образов исчисляется размер ежемесячного налога.

Налоговым Кодексом Российской Федерации предусмотрено 5 видов налоговых ставок. Различны они в отношении видов доходов, с которых взымается налог, а также в отношении разнообразных налогоплательщиков.

Ставки:

- Налоговая ставка в размере 9%

- Налоговая ставка в размере 13%

- Налоговая ставка в размере 15%

- Налоговая ставка в размере 30%

- Налоговая ставка в размере 35%

Налоговые вычеты

Есть возможность воспользоваться правом налоговых вычетов, что поможет уменьшить сумму налогооблагаемого дохода. Также НК РФ предусмотрены налоговые вычеты, дающие возможность вернуть часть налога, ранее уже уплаченного, но лишь с осуществление гражданином отдельных видов расходов, например, имущественные вычеты при приобретении недвижимости.

Основание для получения этого налогового вычета у налогового органа является декларация по НДФЛ. Во многих случаях также предоставляется документ, подтверждающий право на вычет. Разные налоговые вычеты получают от разных источников: От работодателя или через налоговую инспекцию.

Образование пени по налоговым платежам

Как и любой другой вид налога, этот предусматривает штраф за несвоевременную уплаты или уклонение от уплаты. Налогоплательщик, которые недобросовестно не оплачивает квитанции налоговой службы после крайнего дня оплаты облагается дополнительной пеней.

Так как при оплате налогов физическое лицо предоставляет отчетную справку в установленной форме, а ИП справку другого, но схожего типа, сумма налога, дата оплаты и другая информация по транзакции прозрачна и доступна для просмотра, образование задолженностей по налогам очень редко происходит из-за ошибки в документах.

Каждый день долга, штраф растет, вплоть до уплаты долга целиком и единовременно. При оплате налога, с уже имеющимся долгом, пени не снимается с должника, а также продолжают начисляться от изначальной ежемесячной суммы налога.

Размер штрафа установлен и является единым для всех гражданин. За первый месяц задолженности по налогам на доходы физических лиц ежедневно недобросовестному плательщику будет начисляться пени в размере 1/300 от ставки рефинансирования, после 31 дня просрочки, будет применятся штраф в размере 1/150 от ставки рефинансирования.

Более того можно получить штраф, но уже в твердой сумме за несвоевременную сдачу отчетности по налогам и долгам.

Как рассчитать пени

Расчет размера пени очень прост. Вам необходимо лишь знать дату срока уплаты и дату погашения недоимки. Все промежуточные дни будут стоить Вам 1/300 и 1/150 соответственно, значит Вам необходимо лишь рассчитать количество дней просрочки и сумма пени у Вас на руках.

Также Вы можете воспользоваться онлайн калькуляторами штрафов, там Вам необходимо будет предоставить лишь сроки задолженности и алгоритм сам рассчитает необходимое Вам.

Уплата пени

Теперь, когда Вы получили всю необходимую информацию и удостоверились в наличии долгов по налоговым платежам, нужно как можно скорее решить данную проблему, чтобы штраф не продолжал расти дальше.

Однако, в случае, если у Вас есть все возможности чтобы произвести уплату пени по НДФЛ уже сейчас, то Вам необходимо сначала узнать о кодах бюджетной классификации, подходящих под Вашу ситуацию.

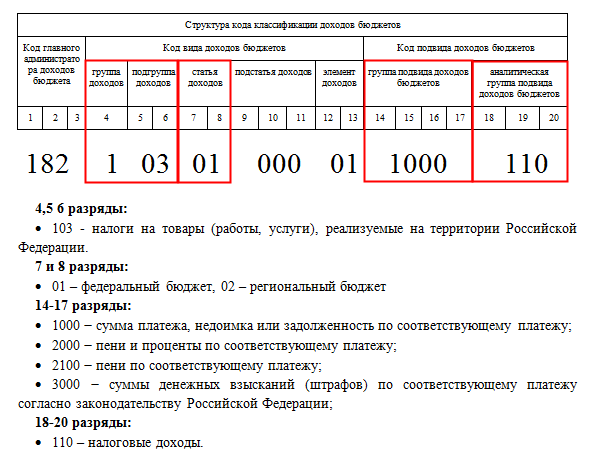

Итак, при погашении задолженности, накопленные пени нужно перечислить на КБК, который используется для ситуаций подобных Вашей:

- 182 1 01 02010 01 2100 110 – для пени по НДФЛ, перечисляемых налоговыми агентами;

- 182 1 01 02020 01 2100 110 – для пени по НДФЛ индивидуальных предпринимателей, адвокатов, нотариусов и т.д;

- 182 1 01 02030 01 2100 110 – для пени по НДФЛ физических лиц, получивших доходы в соответствии со статьей 228 Налогового Кодекса Российской Федерации;

- 182 1 01 02040 01 2100 110 – для пени по НДФЛ нерезидентов РФ в соответствии со статьей 227.1 Налогового Кодекса Российской Федерации.

Во время проведения платежа стоит очень внимательно проверить подобранный код, ведь при ошибочном перечислении возврат средств и общение с консультантами может занять время, которое увеличит Ваш пени, казалось бы, просто так.

Платежное поручение

Также при уплате пени по НДФЛ Вам может понадобиться платежное поручение. Это документ, содержащий всю информацию о налоге и задолженности. Вам необходимо будет верно и аккуратно заполнить все поля личной и относящийся к делу информацией, лишь тогда его можно использовать, как официальный документ.

Образец и форму для заполнения каждый желающий может найти в интернете, главное искать действующую форму этого года. Далее Вы можете просто распечатать бумагу и заполнить всё в соответствии с образцом.

Заключение

Налог на доходы физических лиц – не такой сложный вид налогов в Российской Федерации, и структурно весьма понятен. Но, здесь, как и везде следует быть крайне внимательным при оплате, ведь могут возникнуть ситуации, ведущие к образованию задолженности и, после, пени. Ну а если такое всё же приключилось, теперь Вы знаете, как справиться с данной проблемой.

Одним из видов налоговых обязательств является расчет и уплата НДФЛ. Данный вид налога связан практически со всеми видами доходов, которые получают граждане и предприниматели, однако обязанность по его уплате не обязательно должны нести получатели. В представленном материале можно узнать, какая ответственность грозит налогоплательщикам, несвоевременно уплатившим НДФЛ.

Обязанность выплачивать НДФЛ возникает по итогам получения гражданами доходов, как в материальной, так и натуральной форме. Как правило, начисление и удержание данного налога осуществляется из состава денежных средств, полученных гражданами в виде вознаграждения за работу, выгоды от продажи недвижимости и т.д.

Налоговый кодекс РФ определяет, что НДФЛ должны уплачивать как сами граждане, получившие доход, так и налоговые агенты. Таким образом, состав лиц, обязанных своевременно рассчитать и уплатить НДФЛ, включает:

- граждан, получивших в течение отчетного периода доходы от любых видов деятельности, за исключением выплат, не облагаемых доходов (например, полученные алименты);

- предпринимателей, получивших и задекларировавших доход от своей деятельности;

- работодателей, выплачивающих своим сотрудникам зарплату и иные обязательные пособия, компенсации и т.д.

Граждане и предприниматели имеют право уплачивать налог не одновременно с получением доходов, а по итогам отчетного периода – календарного года. При этом, предприниматели должны в течение года уплачивать авансовые платежи, однако их несвоевременная уплата повлечет ответственность только в виде пени.

Калькулятор штрафа за несвоевременную сдачу налоговой декларации

Сумма, руб.

Срок подачи декларации

Фактическая дата подачи декларации

Когда должен быть уплачен НДФЛ

Для граждан и предпринимателей, получающих различные виды доходов, не относящихся к заработной плате, возникает обязанность задекларировать их путем составления и сдачи отчетности в налоговый орган. Для этого по итогам календарного года составляет декларация по форме 3-НДФЛ, в которой учитываются:

- все виды доходов, подлежащие налогообложению (в том числе трудовые доходы, если с них не удерживался НДФЛ);

- итоговая сумма дохода за календарный год;

- расчет суммы НДФЛ по ставке 13%;

- суммы налоговых вычетов, если граждане имеют право на их получение.

После представления декларации возникает обязанность по уплате суммы налога, самостоятельно рассчитанных гражданином в декларации. Уплатить налог граждане должны в срок, не позднее 15 июля года, следующего за отчетным.

Если в указанный срок налог не уплачен, к плательщику могут применяться санкции:

- принудительное взыскание начисленной суммы НДФЛ;

- расчет и взыскание неустойки исходя из размера ставки рефинансирования ЦБ РФ вплоть до полного погашения задолженности;

- наложение штрафа, который зависит от суммы несвоевременно уплаченного налога.

Пени и штраф являются мерами налоговой ответственности, которые наступают в результате оформления процессуальных документов в ИФНС. Сумма штрафа составляет 20 % от суммы НДФЛ, не уплаченной в установленный срок. Таким образом, если гражданин или предприниматель частично уплатили налог, расчет штрафа будет осуществляться только исходя из оставшейся суммы задолженности.

Порядок уплаты НДФЛ со стороны налоговых агентов принципиально отличается. Прежде всего, расчет НДФЛ осуществляется по каждому факту начисления заработной платы и иных видов трудовых доходов. Помимо этого, рассчитанный налог сразу подлежит уплате в соответствующий бюджет, в день выплаты суммы дохода получателю.

Привлечение налогового агента к ответственности осуществляется также по иным правилам:

- взыскание задолженности по НДФЛ и пени совпадает с аналогичным порядком, применяемым в отношении граждан и предпринимателей;

- взыскание штрафа может происходить даже за один день просрочки;

- взыскание штрафа происходит за каждый случай нарушения обязанности налогового агента.

Это означает, что ответственность в виде штрафа может наступать практически неограниченное количество раз в году, если предприятие систематически нарушает сроки перечисления НДФЛ в бюджет. Размер штрафа для работодателя также будет составлять 20 % от несвоевременно уплаченной суммы.

Порядок привлечения к ответственности

Решение о взыскании штрафа в размере 20% за несвоевременную уплату НДФЛ может выносить непосредственно после нарушения обязательства. Таким образом, даже один день просрочки дает налоговому органу применить указанную санкцию.

Срок давности для взыскания штрафа составляет три года с момента обнаружения факта несвоевременной оплаты. Этот срок не связан с аналогичным периодом для принудительного взыскания основной суммы налога и пени.

В отношении граждан, самостоятельно декларирующих свои доходы, начало течения срока давности связано с конкретной датой – 16 июля. Если к этому дню исчисленная сумма налогового обязательства не погашена полностью, взыскание штрафа будет являться законным.

В отношении налоговых агентов факты нарушения обязательств устанавливают в ходе камеральных и выездных проверок. Если такое нарушение установлено, оно подлежит фиксации в акте проверки, решении и постановлении о привлечении к ответственности.

Результаты налоговых проверок в отношении штрафа по НДФЛ могут быть оспорены налоговым агентом на общих основаниях:

- путем подачи возражений в ходе проверки;

- путем подачи жалобы на имя вышестоящего должностного лица ИФНС;

- путем подачи жалобы в судебные органы.

Если нет доказательств уплаты полной суммы НДФЛ точно в срок, оспорить решение налогового органа крайне сложно. Однако в ходе судебного процесса можно заявить ходатайство об уменьшении суммы штрафа ввиду несоразмерности основного и дополнительного налогового обязательства, а также отсутствие существенных негативных последствий от нарушения.

Если просрочка по уплате составила всего один день, а ИФНС предъявило штраф в размере 20%, несоразмерность нарушения и санкции, скорее всего, будет подтверждено судом. В этом случае размер штрафа будет уменьшен, точный размер санкции укажет суд в своем решении.