Внедрение новых систем оплаты труда в бюджетных учреждениях позволяет приспособить их к изменениям в системе управления и использовать кадровые ресурсы более эффективно. Предсказуемые и гарантированные расходы в бюджетной сфере – это расходы, запланированные для каждого учреждения по бюджетной смете. И то, что запланировано в бюджете на оплату труда, – должно быть выплачено.

Более того, гибкий и децентрализованный обмен схемами участия может быть наиболее подходящим ответом на этапах реструктуризации и конверсии, выявления изменений в производственных смесях и, следовательно, их потребностей в мобильности бизнеса и сектора в каждой области.

Взаимосвязь между оценкой заслуг, прогрессированием карьеры и заработной платой суммируется в определении возможных методов оценки. Если вознаграждение основано на глобальной оценке текущей эффективности, рассмотрение карьерного роста имеет тенденцию способствовать своевременное прогнозирование стоимости исполнения. В этом случае решающее значение будет иметь структура внутреннего рынка труда и инвестиции в развитие человеческого капитала. В 1960-е годы разрывные и гетерогенные технологические и организационные процессы обновления сильно изменяют некоторые элементы трудовых отношений, которые, как представляется, слишком широко регулируются в национальных контрактах.

Размеры ставки и соответствующих надбавок к ней по каждому работнику утверждаются приказом руководителя бюджетного учреждения и являются основанием для начисления заработной платы. Обязательства по оплате труда считаются принятыми с изданием приказов о приеме на работу, об установлении надбавок и доплат, с заключением трудовых договоров, предоставлением табелей учета рабочего времени и других документов, на основании которых начисляется заработная плата.

Система структурирована таким образом, что национальный контракт категории относится к отраслевому сектору регулирования некоторых институтов и компании для определения условий применение дисциплины для курения, системы оценки работы и формы коллективного стимулирования. Со временем деловые переговоры также постепенно развиваются по вопросам, которые первоначально не подпадали под его компетенцию, тем самым подготовив основные обстоятельства для дальнейшего изменения системы. В 70-х годах переговорная система, все еще формально привязанная к принципу правовой независимости между уровнями, все еще движется в направлении централизации.

В бюджетном учете начисление заработной платы и принятие денежных обязательств по оплате труда происходит одновременно. К первичным учетным документам для ведения учета расчетов с персоналом по оплате труда относятся:

Табель учета использования рабочего времени и расчета заработной платы (форма 0504421);

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (форма 0504425);

Возрастающее значение межконфессиональных переговоров связано с сокращением бизнеса компании, которое видит постепенное сужение его содержание для управления последствиями для оккупации процессов промышленной конверсии. Ядром этих переговоров является стоимость рабочей силы и, как правило, снижает чувствительность индекса эскалатора, компенсируя этот маневр смягчающими мерами, с тенденцией к сокращению рабочего времени и стимулов к занятости. В торгах предпринимаются попытки восстановить пирамиду и иерархическую структуру, налагая жесткие ограничения на национальные переговоры по категории и тем более на компании, которые не должны быть предметом, уже определенным на других переговорных уровнях.

Ведомость на выдачу денег из кассы подотчетным лицам (форма 0504501);

Расчетно-платежная ведомость (форма 0504401);

Платежная ведомость (форма 0504403).

Табель учета использования рабочего времени и расчета заработной платы (форма 0504421) ведется ежемесячно лицом, назначенным приказом руководителя учреждения. В конце месяца по табелю определяется количество отработанных дней (часов) и производятся расчеты их оплаты. Записи в табель и исключение из него работников производятся на основании документов по учету личного состава: приказов о приеме на работу, переводе, увольнении.

Это позволяет повысить децентрализацию и возобновить корпоративные переговоры по вопросам заработной платы и регулирования. Мы должны дождаться девяностых годов и глубоких экономических и институциональных изменений, которые сопровождали начало десятилетия, чтобы увидеть возвращение к централизации и практику трехсторонних соглашений о затратах на оплату труда, структуре заработной платы и переговорных уровнях. автоматизация больше не имеет оснований для существования, она требует огромного внимания на контрактной фазе в качестве момента определения динамики как денежной, так и реальной заработной платы за счет желаемой согласованности динамики цен.

Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и в других случаях (форма 0504425) применяется для расчета среднего заработка при определении сумм оплаты за отпуск, компенсации при увольнении и в других случаях в соответствии с действующим законодательством.

В рабочих полях записки-расчета предусматривается исчисление среднего заработка по расчетному периоду три месяца. Данные заполняются на основании карточки-справки (форма 0504417). Номер и дата записки-расчета должны соответствовать номеру и дате приказа о предстоящем отпуске или увольнении.

Согласно Протоколу, национальные соглашения о коллективных переговорах устанавливают минимальную заработную плату с учетом конкретных тенденций отдельных секторов, в то время как ведение деловых переговоров открыто для перспективы моделей участия, тесно связанных с экономическими показателями компаний.

Введение в дискуссию, Ареццо. Несмотря на эту осторожность, эта цифра использовалась, чтобы утверждать, что зарплаты итальянских университетских профессоров являются «самыми высокими в мире». И некоторые из них утверждали, что содержат «неопровержимые» данные.

Расчетно-платежная ведомость (форма 0504401) применяется для отражения начисления заработной платы и выплат, причитающихся работникам в окончательный расчет, а также удержанных из заработной платы налогов и других сумм. Для ведения расчетов с персоналом по оплате труда в учреждение представляются:

– листок нетрудоспособности;

Однако из простого наблюдения должно быть ясно, что есть что-то не так: почему так мало стран? Почему, например, Германия, Испания, Португалия, Голландия и т.д. И тогда вы заметили этот номер рядом с Бельгией, о котором вы когда-нибудь скажете? В легенде написано, что для французской Бельгии данные «исключают фактическую заработную плату, выплачиваемую в университетах»! Вы хорошо это прочитали: для французской Бельгии заработная плата профессора университета исключает заработную плату, выплачиваемую в университетах.

Начнем с предпосылки: затруднять сопоставление заработной платы между разными странами. Есть легкие проблемы, решение которых широко распространено, и проблем гораздо меньше. Чтобы решить эти два вопроса одновременно, вы берете сумму национальной валюты и конвертируете ее в доллары при той же покупательной способности. Скажем, это наиболее часто используемое соглашение, хотя оно не лишено критики. Пойдем к проблеме менее легко.

– справка органа ЗАГСа о рождении ребенка;

– заявление работника;

– справка с места работы второго родителя или копия его трудовой книжки, если он в настоящее время не работает;

– справка о смерти;

– заявление по уходу за ребенком до достижения им возраста 1,5 года;

– копия свидетельства о рождении ребенка;

– приказ о назначении ежемесячных пособий на ребенка;

Третья проблема, наиболее сложная для решения, заключается в определении того, какую зарплату следует учитывать. И какой брутто? какие налоги и взносы нужно учитывать и что не нужно? О чем упоминается заработная плата? Является ли «текущая» годовая средняя зарплата вычисляемой путем добавления заработной платы всех профессоров и деления на их число? И в этом случае, если есть учителя неполного рабочего времени, как они рассчитывают? С их реальной зарплатой или превращением их в полный рабочий день?

Или вы берете таблицу заработной платы? И в последнем случае, что вы сравниваете? А какие профессора? Рассматриваете ли вы постдипломную зарплату и неустойчивые исследования? Существуют ли таблицы «конверсии» между профессорами в разных странах? Считаете ли вы срочные контракты? Вы считаете профессоров частных университетов? И, если заработная плата имеет переменную часть, как это отражено в счете заработной платы? Это список, возможно даже не полный, из вопросов, на которые нужно ответить, прежде чем проводить сравнение.

– заявление о предоставлении налогового вычета по налогу на доходы физических лиц с приложением справок об обучении детей в вузах на дневном отделении, о наличии иждивенцев, о праве на дополнительные льготы;

– исполнительные листы;

– заявление о перечислении сумм доходов на счета в банках.

Учет санкционирования расходов на оплату труда обеспечивает соответствие денежных обязательств, принятых бюджетным учреждением, доведенным до него лимитам бюджетных обязательств.

Так грубо говоря, прямо сейчас. Заработная плата не наблюдается в природе, такой как птицы или металлы. Зарплата наблюдается после ее четкого определения, и в этом случае определение действительно очень сложно. И еще более сложным является обеспечение того, чтобы все условия определения соблюдались в наблюдении за заработной платой всех стран, которые вы хотите сравнить.

Мы не исключаем, что эти ответы есть. Если кто-нибудь их найдет, они будут опубликованы у подножия этого поста, обещанного. € 000 в среднем для всех учителей; 0 руб для штатных обывателей. . И мы действительно в стране с самыми платными профессорами в мире?

Для учета санкционирования расходов на оплату труда и начислений на оплату труда в разделе 5 «Санкционирование расходов бюджета» Плана счетов бюджетного учета предусмотрены следующие счета:

1 501 03 211 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет заработной платы»;

1 501 03 212 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет прочих выплат»;

Проблемы два. Первая проблема заключается в том, что средние данные влияют на рабочую численность населения, на котором собираются данные. Чем старше рабочие, тем выше заработная плата, уровень заработной платы, средняя заработная плата. И Италия - страна с самым высоким присутствием более 50 сотрудников.

Это означает, что при той же структуре заработной платы средняя эффективная итальянская заработная плата будет повышаться из-за более высокого уровня старшинства. Но дело не в этом. Вторая и самая серьезная проблема заключается в том, что итальянские данные вряд ли сопоставимы с данными других стран.

1 501 03 213 «Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет начислений на оплату труда»;

1 501 03 262 «Лимиты бюджетных обязательств получателей бюджетных средств за счет пособий по социальной помощи населению»;

1 501 03 290 «Лимиты бюджетных обязательств получателей бюджетных средств за счет прочих расходов»;

Давайте возьмем, чтобы проиллюстрировать это, Соединенное Королевство. «Ладно, это будет сказано, но обычным итальянцам платят больше, чем английским коллегам, по крайней мере, это нельзя отрицать». Это специальная категория преподавателей, «профессор».

Власти верхнего уровня не всегда имеют данные о фактических зарплатах ученых. Но что такое корректировка зарплаты Ловеккио? Таким образом, средние значения валового дохода итальянских учителей рассчитываются как сумма двух статей, деленная на среднее число учителей, принадлежащих к соответствующей категории в отчетном году.

1 501 05 211 «Полученные лимиты бюджетных обязательств по расходам за счет заработной платы»;

1 501 05 212 «Полученные лимиты бюджетных обязательств по расходам за счет прочих выплат»;

1 501 05 213 «Полученные лимиты бюджетных обязательств по расходам за счет начислений на оплату труда»;

1 501 05 262 «Полученные лимиты бюджетных обязательств по расходам за счет пособий социальной помощи населению»;

Множество вещей, которые не включены в заработную плату компараторов для Соединенных Штатов: например, пособия на академические должности, вознаграждение за добавление и дополнительное вознаграждение за деятельность по счету. Но есть, прежде всего, больничные пособия.

Обязательная доля, есть три способа

Обеспечение компенсации свидетельствует февраль следующего года, взносы в государственный бюджет в качестве работодателя вы ссылаетесь на февраль следующего года.

Пример того, как рассчитать компенсацию

Эта поправка затрагивает все заинтересованные стороны компенсацию. Поправка определяет, ограничивает объем услуг, принятых для компенсации.1 501 05 290 «Полученные лимиты бюджетных обязательств по расходам за счет прочих расходов»;

1 502 01211 «Принятые бюджетные обязательства текущего года за счет заработной платы»;

1 502 01212 «Принятые бюджетные обязательства текущего года за счет прочих выплат»;

1 502 01 213 «Принятые бюджетные обязательства текущего года за счет начислений на выплаты по оплате труда»;

1 502 01 262 «Принятые бюджетные обязательства текущего года за счет пособий по социальной помощи населению»;

1 502 01 290 «Принятые бюджетные обязательства текущего года за счет прочих расходов».

Операции санкционирования расходов, связанных с оплатой труда, оформляются в бюджетном учете следующими записями:

Получены лимиты бюджетных обязательств на расходы по заработной плате и прочим выплатам: Дт – 1 501 05 211 / 1 501 05 212, Кт – 1 501 03 211 / 1 501 03 212.

Получены лимиты бюджетных обязательств на расходы по начислениям на оплату труда: Дт – 1 501 05 213, Кт – 1 501 03 213.

Получены лимиты бюджетных обязательств на расходы по прочим расходам: Дт – 1 501 05 290, Кт – 1 501 03 290.

Приняты бюджетные обязательства текущего года за счет заработной платы и прочих выплат: Дт – 1 501 03 211 / 1 501 03 212, Кт – 1 502 01 211 / 1 502 01 212.

Приняты бюджетные обязательства текущего года за счет начислений на оплату труда: Дт – 1 501 03 213, Кт – 1 502 01 213.

Приняты бюджетные обязательства текущего года за счет прочих расходов: Дт – 1 501 03 290, Кт – 1 502 01 290.

При повременной оплате труда начисление всех видов вознаграждений за труд, определенных трудовыми договорами, производится по показателю фактически отработанного времени согласно представленным табелям учета использования рабочего времени, на основании приказов на премирование, доплат. Оплата за работу за пределами нормальной продолжительности рабочего времени начисляется в соответствии с нормами трудового законодательства, положением по оплате труда в бюджетном учреждении. Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Работа за пределами нормальной продолжительности рабочего времени, производимая по совместительству, оплачивается в зависимости от проработанного времени. Работа в выходной и нерабочий (праздничный) день оплачивается не менее чем в двойном размере. По желанию работника, работавшего в выходной или нерабочий (праздничный) день, ему может быть представлен другой день отдыха. В этом случае работа в нерабочий (праздничный) день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Начисление оплаты за отпуск, выплаты компенсации за неиспользованный отпуск производятся на основании расчета среднего заработка. Средняя заработная плата исчисляется в порядке, установленном Правительством РФ. При определении среднего заработка учитываются все виды выплат, предусмотренные системой оплаты труда, независимо от источника финансирования этих выплат.

Материальная помощь по заявлению работника не учитывается при расчете среднего заработка. Не участвует в расчетах и сам средний заработок, выплачиваемый в случаях, установленных трудовым законодательством, а также пособие по временной нетрудоспособности, по беременности и родам. При этом не учитываются не только суммы, но и дни, за которые они были выплачены.

Премии учитываются в следующем порядке:

Ежемесячные премии и вознаграждения – не более одной выплаты за одни и те же показатели за каждый месяц расчетного периода. Если на расчетный период приходится несколько премий за один и тот же показатель в месяц, то учреждение должно закрепить в положении по оплате труда, какие из них учитывать при расчете – большие или последние;

Премии и вознаграждения за период работы, превышающий один месяц, – не более одной выплаты за одни и те же показатели в размере месячной части за каждый месяц расчетного периода;

Вознаграждение по итогам работы за год, иные вознаграждения – по результатам работы за год, начисленные за предшествующий календарный год (при наличии таковых в положении об оплате труда), – в размере 1/12 за каждый месяц расчетного периода независимо от времени начисления вознаграждения.

Премии, начисляемые работникам ко дню рождения, профессиональным и другим праздникам, при расчетах среднего заработка не учитываются, так как не являются формой вознаграждения за труд.

При расчете среднего заработка используется средний дневной или средний часовой заработок. Если в соответствии с положением об оплате труда, трудовым договором работнику установлен суммированный учет рабочего времени, то рассчитывается средний часовой заработок. Во всех остальных случаях используется средний дневной заработок.

Средний дневной заработок (СДЗ) для расчета оплаты отпуска и выплат компенсации за неиспользованный отпуск, предоставляемый в календарных днях, определяется следующим образом:

– при полностью отработанном расчетном периоде по формуле:

СДЗ = ЗП/(29,6 N),

где ЗП – сумма заработной платы, фактически начисленная за расчетный период;

29,6 – среднемесячное число календарных дней;

N – количество месяцев в расчетном периоде;

– при не полностью отработанном расчетном периоде по формуле:

СДЗ = ЗП/(29,6 М + 1,4 N),

где М – количество полностью отработанных месяцев;

N – количество рабочих дней в не полностью отработанных месяцах по календарю 5-дневной рабочей недели.

Определение среднего дневного заработка для оплаты отпуска и выплаты компенсации за неиспользованный отпуск, предоставляемый в рабочих днях, производится в следующем порядке.

В рабочих днях ежегодные отпуска предоставляются только работникам, заключившим договор на срок до двух месяцев. Им полагаются два рабочих дня отпуска за месяц работы.

При полностью отработанном периоде средний дневной заработок определяется по формуле:

СДЗ = ЗП/К,

где ЗП – сумма заработной платы за месяц;

К – количество рабочих дней по календарю 6-дневной рабочей недели.

Начисление и выплата сумм заработной платы учитываются на счете 1 302 01 000 «Расчеты по заработной плате».

К счету 1 302 01 000 открывается соответствующая аналитика по видам назначений, которые, в свою очередь, также могут быть аналитически детализированы.

При расчетах с персоналом по оплате труда, другим выплатам применяются следующие счета:

При расчетах с работниками учреждения:

1 302 15 000 «Расчеты по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения»;

1 302 16 000 «Расчеты по пособиям по социальной помощи населению»;

1 302 17 000 «Расчеты по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления»;

1 302 18 000 «Расчеты по прочим расходам»;

При расчетах с физическими лицами в рамках договоров гражданско-правового характера:

1 302 04 000 «Расчеты по услугам связи»;

1 302 05 000 «Расчеты по транспортным услугам»;

1 302 08 000 «Расчеты по содержанию имущества»;

1 302 09 000 «Расчеты по прочим услугам».

За счет средств государственного социального страхования работникам учреждений выплачиваются:

Пособия по временной нетрудоспособности;

Пособия по беременности и родам;

Единовременные пособия за постановку на учет в медицинских учреждениях в ранние сроки беременности;

Пособия при рождении ребенка;

Пособия по уходу за ребенком до достижения им возраста полутора лет;

Пособие на погребение (в случае смерти работника или члена его семьи);

Другие пособия в соответствии с законодательством Российской Федерации.

Бюджетный учет операций по начислению пособий за счет средств ФСС РФ осуществляется на следующих счетах:

1 302 13 000 «Расчеты по пособиям по социальному страхованию населения»;

Начисление пособий за счет средств государственного социального страхования отражается в бюджетном учете следующими записями:

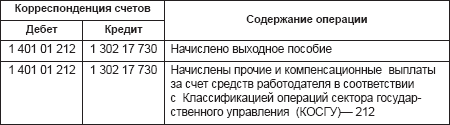

Начисление выходного пособия при увольнении, прочих выплат в связи с расторжением трудового договора в бюджетном учете отражается следующими записями:

Учреждения выполняют обязанности налоговых агентов по налогу на доходы физических лиц в случаях, когда они являются источником выплаты доходов физическим лицам. Аналитический учет расчетов по налогу на доходы физических лиц ведется в карточке учета средств и расчетов, для налогового учета – в карточке по форме НДФЛ-1.

Исчисление сумм налога производится нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, подлежащим налогообложению. Не подлежат налогообложению все виды установленных действующим законодательством Российской Федерации компенсационных выплат (в пределах норм, установленных законодательством Российской Федерации), связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск. Излишне удержанные налоговым агентом суммы подлежат возврату налоговым агентом по заявлению работника.

Операции по начислению за отчетный период (месяц) суммы ЕСН, страховых взносов в Пенсионный фонд Российской Федерации, страховых взносов от несчастных случаев на производстве и профессиональных заболеваний отражаются в бюджетном учете с применением следующих счетов:

1 303 02 000 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации»;

1 303 06 000 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

Аналитический учет по счету 1 303 02 000 ведется в разрезе составляющих частей ЕСН.

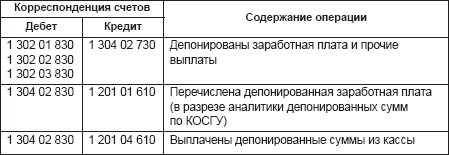

Суммы заработной платы, не полученные в установленный срок, учитываются на счете 1304 02 000 «Расчеты с депонентами». Учет депонированных сумм по заработной плате ведется в реестре депонированных сумм, книге аналитического учета депонированной заработной платы.

Расчеты с депонентами отражаются в бюджетном учете следующими записями:

Аналитический учет расчетов по оплате труда и прочим денежным выплатам работникам бюджетных учреждений ведется в журнале операций расчетов по оплате труда.

Записи в журнале осуществляются ежемесячно на основании данных расчетных ведомостей и ведомостей начисления ЕСН и страховых взносов на обязательное пенсионное страхование, страховых взносов от несчастных случаев на производстве и профессиональных заболеваний.

Аналитический учет расчетов по оплате пособий и иных социальных выплат ведется в журнале по прочим операциям, карточке учета средств и расчетов. По окончании месяца сальдо на начало и конец отчетного периода, а также обороты по дебету и кредиту записываются в Главную книгу.

Руководителю учреждения устанавливается должностной оклад исходя из кратности средней заработной платы основного персонала данного учреждения и стимулирующей выплаты в виде премии. Выплаты стимулирующего характера руководителям учреждений производятся за счет централизованных до 5% лимитов бюджетных обязательств, предусмотренных на оплату труда работников учреждений. При этом они используются учреждением с учетом исполнения им целевых показателей эффективности работы. Таким образом, новыми системами оплаты труда использование средств, полученных от приносящей доход деятельности, на стимулирующие выплаты руководителям учреждений не предусмотрено.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Теоретические аспекты учета, формы и системы оплаты труда, сущность заработной платы и ее функции, формирования фонда оплаты. Учет и аудит начисления и выплаты заработной платы, удержаний из заработной платы работников предприятия ООО "Чистая вода".

дипломная работа , добавлен 19.11.2010

Изучение нормативной базы по учету расчетов с персоналом по оплате труда. Виды, формы и системы оплаты труда. Документальное оформление учета труда и его оплаты. Порядок начисления заработной платы и других выплат. Учет удержаний из заработной платы.

курсовая работа , добавлен 05.01.2015

Понятие и виды учета отработанного времени. Сущность, организация, виды, формы и системы оплаты труда. Аналитический и синтетический учет заработной платы. Учет начисления и распределения оплаты труда. Организация учета удержаний из заработной платы.

курсовая работа , добавлен 09.12.2010

Действующие системы и формы оплаты труда. Порядок начисления заработной платы при сдельной и повременной оплате труда, за неотработанное время. Учет удержаний и вычетов из заработной платы работников, их отражения на счетах бухгалтерского учета.

курсовая работа , добавлен 28.05.2010

Изучение действующего учета труда и системы его оплаты на примере ООО "СК-Групп", документальное оформление на предприятии. Учет удержаний и вычетов из заработной платы работников, порядок ее начисления. Типичные ошибки в организации учета труда.

курсовая работа , добавлен 15.05.2014

Понятие и системы оплаты труда. Особенности оплаты труда работников бюджетных организаций. Основные положения действующей системы оплаты труда в образовании. Организация учета оплаты труда в современных условиях на примере общеобразовательной школы.

курсовая работа , добавлен 04.04.2008

Сущность, значение и задачи бухгалтерского учета оплаты труда. Виды, формы и системы заработной платы. Документальное оформление учета численности работников, отработанного времени и выработки. Учет расчетов по социальному страхованию и обеспечению.

дипломная работа , добавлен 12.12.2011